გლობალურ ეკონომიკაზე ვირუსისა და მისი გავრცელების შესაჩერებლად მიღებული ზომების მძლავრი ზემოქმედება უკვე სახეზეა. ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციამ (OECD) 2 მარტს გამოქვეყნებულ 2020 წლის ეკონომიკური პერსპექტივების შუალედურ ანგარიშში მიმდინარე წლის რეალური მთლიანი შიდა პროდუქტის (მშპ) ზრდის პროგნოზი თითქმის ყველა ქვეყნისთვის შეამცირა. ყველაზე მნიშნველოვანი შემცირება ჩინეთს (-0,8 %) შეეხო, მსოფლიო მასშტაბით კი რეალური მშპ-ის ზრდის ტემპი, სავარაუდოდ, 2.9%-ის ნაცვლად (2019 წლის ნოემბრის პროგნოზი) 2.4% იქნება. აზიის განვითარების ბანკის (ADB) 6 მარტს გამოქვეყნებული ანგარიშის თანახმად, კოვიდ-19-ის გამო მსოფლიო მშპ 0.4%-ით შემცირდება. OECD-ის მსგავსად, ADB-ც ყურადღებას ჩინეთიდან მომდინარე ზეგავლენაზე1 ამახვილებს, სადაც იმ პერიოდში ვირუსი იყო კონცენტრირებული. ამავდროულად, რადგან ევროპაში და შეერთებულ შტატებში ვითარება დღითიდღე უარესდება, გლობალური მშპ-ის პროგნოზი მნიშვნელოვნად უარესდება. “2020 წლის გლობალური ზრდის პროგნოზი ნეგატიურია: მოსალოდნელია მინიმუმ ისეთივე სიმძლავრის რეცესია, როგორიც გლობალური ფინანსური კრიზისის დროს დაფიქსირდა,” აღნიშნა საერთაშორისო სავალუტო ფონდის მმართველმა დირექტორმა, კრისტალინა გეორგიევამ 2020 წლის 23 მარტის განცხადებაში, კორონავირუსის კრიზისის შესახებ დიდი ოცეულის ქვეყნების მინისტრთა სატელეფონო თათბირის შემდეგ. რომ შევაჯამოთ, როგორც ჩანს, დღეს სახეზეა კონსენსუსი იმის შესახებ, რომ კორონავირუსის ეკონომიკური და ფინანსური ზეგავლენის მასშტაბი შესაძლოა ნამდვილად უპრეცედენტო იყოს და უაღრესად დამოკიდებული იქნება ვირუსის გავრცელების მართვაზე.

OECD-ის ზემოხსენებული ანგარიშის თანახმად, კოვიდ-19-თან დაკავშირებული ვირუსის შემაკავებელი ზომები ეკონომიკებზე ზეგავლენას მოახდენს როგორც მიწოდების, ისე მოთხოვნის არხებით.

სურათი 1: ვირუსის გავრცელების შემაკავებელი ზომები და მათი ეკონომიკაზე ზემოქმედების არხები

მიუხედავად იმისა, რომ საერთაშორისო და ადგილობრივი ორგანიზაციები აქტიურად პროგნოზირებენ კორონავირუსის გავრცელებით გამოწვეულ ეკონომიკურ შედეგებს, აღნიშნული საკითხი ჯერ კიდევ გაურკვევლობის მაღალი დონით ხასიათდება.

წინამდებარე ბლოგში ჩვენ არ ვეცდებით საქართველოს ეკონომიკური ზრდის შემცირების მასშტაბის შეფასებას, არამედ ყურადღებას გავამახვილებთ ზიანზე, რომელიც, საქართველოს სტუმართმასპინძლობის სექტორს (სასტუმროები, რესტორნები, კაფეები) მიადგება, გავაანალიზებთ, რამდენად იმოქმედებს აღნიშნულ სექტორში ეკონომიკური აქტივობის შემცირება სხვა ინდუსტრიებზე მოკლევადიან პერიოდში და შევაფასებთ ერთობლივ ნეგატიურ გავლენას საქართველოს თითოეული რეგიონისთვის.

სტუმართმასპინძლობის სექტორზე შემდეგი ფაქტორების გამო შევაჩერეთ ყურადღება: უპირველეს ყოვლისა, ამკრძალავი ღონისძიებები (მაგ. სამოგზაურო აკრძალვები), ისევე როგორც მთელ მსოფლიოში კორონავირუსის უფრო ფართოდ გავრცელების შიშის ზრდა, პირდაპირ გავლენას ახდენს საერთაშორისო ტურისტების შემოდინებაზე, რაც უმალვე აისახება სასტუმროებზე, რესტორნებსა და კაფეებზე, ტურისტულ მიმართულებებზე, კურორტებსა და სხვადასხვა გასართობ მომსახურებზე, რასაც ემატება შიდა ტურიზმის ვარდნაც. მეორე მიზეზი კი, რომელიც ტურიზმთან არ არის დაკავშირებული, იმაში მდგომარეობს, რომ საქართელოში სტუმართმასპინძლობის სექტორზე გავლენას ახდენს COVID-19-ის შესაჩერებლად მთავრობის მიერ მიღებული პრევენციული ზომები, რაც, შესაბამისად, იწვევს ადგილობრივი მოთხოვნის შემცირებას. 21 მარტს, ინფექციის გავრცელების შემცირების მიზნით, საგანგებო მდგომარეობის გამოცხადებასთან ერთად, მთავრობამ დააწესა შეზღუდვები საზოგადოებრივ თავყრილობებზე და რესტორნების, სავაჭრო ცენტრების, საზოგადოებრივი ტრანსპორტის, სპორტის და სპა ობიექტების ფუნქციონირებაზე, ასევე კულტურული და სპორტული ღონისძიებების ჩატარებაზე. მაღაზიები და სავაჭრო ცენტრები განუსაზღვრელი ვადით დაიხურა; რესტორნებმა მიიღეს რეკომენდაციები ყოველგვარი საქმიანობის შეჩერების შესახებ, რაც ადამიანებთან კონტაქტს გულისხმობს და მხოლოდ ადგილზე მიტანის სერვისებს სთავაზობენ მოსახლეობას; ბევრმა სასტუმრომ გარკვეული პერიოდით დახურვა არჩია, მიუხედავად იმისა, რომ მათ მუშაობა ჯერ კიდევ ოფიციალურად არ ეკრძალებათ. კორონავირუსის გავლენა ქართულ სტუმართმასპინძლობის სექტორზე უკვე საკმაოდ შესამჩნევია – თიბისი კაპიტალის მარტის ანგარიშის თანახმად, სასტუმროებში თიბისი ბანკის ტერმინალებით გადახდა წინა წელთან შედარებით 40%-ით შემცირდა. მნიშვნელოვნად დაიკლო რეზიდენტების და არარეზიდენტების მიერ კვების ობიექტებში განხორციელებულმა გადახდებმაც2.

შოკი კონკრეტულ სექტორში პირველ ეტაპზე ამ სექტორში წარმოების დონის შემცირებას იწვევს. ეს მწარმოებლების მყისიერი რეაქციაა მსგავს ვითარებაში. ინდუსტრიის წარმოების მოცულობის ცვლილების პირდაპირი შედეგი ამ კონკრეტულ ინდუსტრიაში გამოყენებულ შუალეუდური მოხმარების პროდუქტებზე მოთხოვნის კორექტირებაა. შუალედური მოხმარების პროდუქტების მოთხოვნაზე ზემოაღნიშნული ცვლილებების გათვალისწინებით, შესაძლებელია შოკის ზემოქმედების შეფასება არამხოლოდ სტუმართმასპინძლობის, არამედ ეკონომიკის სხვა სექტორებზეც. აღნიშნული ეფექტების დაკვირვებისთვის ჩვენ გამოვიყენეთ საქართველოს სტატისტიკის ეროვნული სამსახურის (საქსტატის) მიერ შემუშავებული 2018 წლის რესურსებისა და გამოყენების ცხრილი (SUTs)3. საბოლოოდ, ეს ბლოგი აანალიზებს, როგორ გადაეცემა შოკის ერთობლივი ეფექტები საქართველოს რეგიონებს და რა წვლილი აქვს სხვადასხვა ინდუსტრიას თითოეული რეგიონის ეკონომიკური ზრდის შემცირებაში. ქვემოთ მოყვანილი ილუსტრაცია აჯამებს ამ ანალიზს.

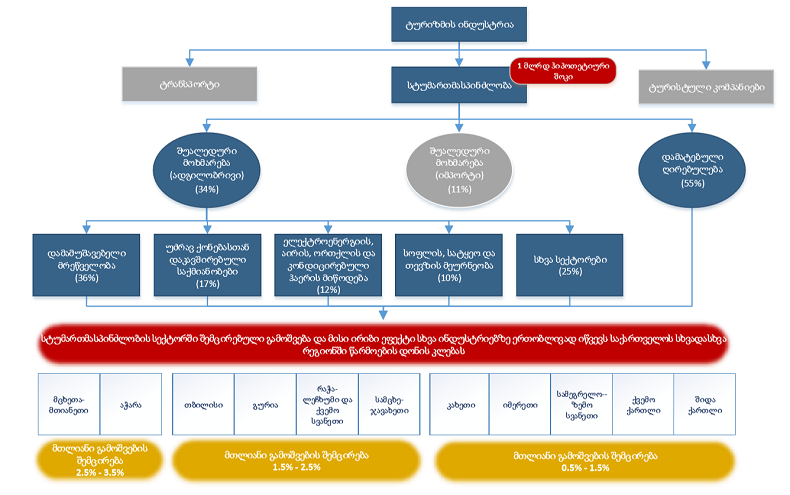

სურათი 2: ეკონომიკური შოკის ანალიზი

პირველ რიგში, ანალიზს ვიწყებთ სტუმართმასპინძლობის სექტორში ერთი მილიარდი ლარის ოდენობის ჰიპოთეტური უარყოფითი შოკის სცენარით, რაც ამ სექტორში მთლიანი წლიური შემოსავლების დაახლოებით 27%-ს შეადგენს. განთავსებისა და კვების ობიექტები წარმოებაში ბევრ სხვადასხვა შუალედური მოხმარების პროდუქტს იყენებენ, ფაქტობრივად, ეკონომიკის თითქმის ყველა ინდუსტრიიდან, მათ შორის საკუთარსაც. შესაბამისად, როდესაც სტუმართმასპინძლობის სექტორში გამოშვება მცირდება, მცირდება წარმოება სხვა სექტორებშიც შუალედური მოხმარების პროდუქციის საჭიროების კლებიდან გამომდინარე. უნდა აღინიშნოს, რომ ჩვენ ყურადღებას ვამახვილებთ შოკის მხოლოდ პირდაპირი ეფექტების შეფასებაზე, რომელიც ასახავს წარმოების პროცესების პირველ რგოლში მოსალოდნელ ცვლილებებს.

რადგანაც სტუმართმასპინძლობის სექტორში შუალედური მოხმარებისთვის ყველაზე მეტად (1) დამამუშავებელი მრეწველობის, (2) უძრავ ქონებასთან დაკავშირებული საქმიანობის, (3) ელექტროენერგიის, აირის, ორთქლისა და კონდიცირებული ჰაერის მიწოდების და (4) სოფლის, სატყეო და თევზის მეურნეობის სექტორების პროდუქტები გამოიყენება (იხ. სურათი 2), ყველაზე დიდი დარტყმა სწორედ აღნიშნულ სექტორებზეა მოსალოდნელი. საერთო ჯამში, ჩვენი ვარაუდით, სტუმართმასპინძლობის სექტორში მთლიან შემოსავლებზე 1 მილიარდი ლარის ოდენობის შოკს დამატებით 400 მილიონი ლარის ოდენობის დანაკარგი მოჰყვება პირდაპირი შუალედური მოხმარების არხის გავლით.

გარდა ამისა, ჩვენ შევაფასეთ მოსალოდნელი ეფექტები რეგიონულ დონეზე. ეკონომიკური საქმიანობის განაწილებიდან გამომდინარე, ჩვენ ვიკვლევთ სტუმართმასპინლობისა და სხვა სექტორების შემცირების ეფექტს საქართველოს სხვადასხვა რეგიონში (იხ. სურათი 2).

მონაცემების თანახმად, ყველაზე დიდი დარტყმა მცხეთა-მთიანეთისა და აჭარის რეგიონებზეა მოსალოდნელი, სადაც მთლიანი გამოშვება, სავარაუდოდ, 2.5-დან 3.5%-მდე შემცირდება. მათ მოჰყვება გურია, თბილისი, რაჭისა და სამცხე-ჯავახეთის რეგიონები, სადაც მოსალოდნელია გამოშვების 1.5-დან 2.5%-მდე შემცირება. შედარებით დაბალი უარყოფითი ეფექტი არის მოსალოდნელი კახეთის, იმერეთის, სამეგრელოს, ქვემო ქართლისა და შიდა ქართლის რეგიონებში, სადაც გამოშვება, სავარაუდოდ, 0.5-1,5% -ის ფარგლებში შემცირდება.

გამომდინარე იქიდან, რომ შოკის მთავარი მიმღები სტუმართმასპინძლობის სექტორია, ყველა რეგიონში, გარდა ქვემო ქართლისა და შიდა ქართლისა, მთლიანი გამოშვების შემცირებას განაპირობებს აღნიშნული ინდუსტრია, რაზეც დამატებული ღირებულების მთლიანი შემცირების 50%-ზე მეტი მოდის. ქვემოთ მოცემულ ცხრილში (იხ. ცხრილი 1) ასახულია სექტორები (მთავარი და მეორე მთავარი კონტრიბუტორი), რომლებიც ყველაზე დიდ ზეგავლენას ახდენს თითოეულ რეგიონში დამატებული ღირებულების შემცირების კუთხით.

ცხრილი 1: საქართველოს რეგიონებში დამატებული ღირებულების შემცირებაში სექტორების მიერ შეტანილი წვლილი

| რეგიონები |

მთავარი კონტრიბუტორი |

მეორე მთავარი კონტრიბუტორი |

| მცხეთა-მთიანეთი |

სტუმართმასპინძლობა (76%) |

დამამუშავებელი მრეწველობა (7%) |

| აჭარა |

სტუმართმასპინძლობა (85%) |

უძრავ ქონებასთან დაკავშირებული საქმიანობა (7%) |

| გურია |

სტუმართმასპინძლობა (73%) |

უძრავ ქონებასთან დაკავშირებული საქმიანობა (11%) |

| სამცხე-ჯავახეთი |

სტუმართმასპინძლობა (67%) |

სოფლის, სატყეო და თევზის მეურნეობა (9%) |

| თბილისი |

სტუმართმასპინძლობა (77%) |

უძრავ ქონებასთან დაკავშირებული საქმიანობა (8%) |

| რაჭა-ლეჩხუმი და ქვემო სვანეთი |

სტუმართმასპინძლობა (69%) |

სოფლის, სატყეო და თევზის მეურნეობა (8%) |

| კახეთი |

სტუმართმასპინძლობა (51%) |

სოფლის, სატყეო და თევზის მეურნეობა (22%) |

| იმერეთი |

სტუმართმასპინძლობა (45%) |

დამამუშავებელი მრეწველობა (13%) |

| სამეგრელო-ზემო სვანეთი |

სტუმართმასპინძლობა (51%) |

სოფლის, სატყეო და თევზის მეურნეობა (13%) |

| ქვემო ქართლი |

დამამუშავებელი მრეწველობა (28%) |

სტუმართმასპინძლობა (19%) |

| შიდა ქართლი |

სოფლის, სატყეო და თევზის მეურნეობა (34%) |

უძრავ ქონებასთან დაკავშირებული საქმიანობა (15%) |

1-ელ ცხრილში ნაჩვენებია, რომ სტუმართმასპინძლობის სექტორი დამატებული ღირებულების შემცირებაში ყველაზე მნიშვნელოვან როლს ასრულებს აჭარის რეგიონში, რასაც მოსდევს თბილისისა და მცხეთა-მთიანეთის რეგიონები. ამასთან ერთად, სტუმართმასპინძლობის სექტორის გარდა, როგორც ვხედავთ, მთავარი კონტრიბუტორების სიაში შედის ისეთი ინდუსტრიები, რომლებზეც შუალედური მოხმარების ყველაზე დიდი წილი მოდის (იხ. სურათი 2).

რომ შევაჯამოთ, კორონა ვირუსით გამოწვეული ეკონომიკური ეფექტების ანალიზის დროს, მნიშვნელოვანია, მხედველობაში გვქონდეს ეკონომიკაზე ზეგავლენის მოხდენის სხვადასხვა პოტენციური არხი. ამ ეტაპისთვის, ტურიზმის ინდუსტრიის შოკისა და საქართველოს მთავრობის მიერ გატარებულ ვირუსის გავრცელების შემაკავებელი ზომების გათვალიწინებით, სტუმართმასპინძლობის სექტორი ყველაზე მეტად დაზარალდება, რასაც თან მოჰყვება ბევრ სხვა სექტორზე გარდამავალი ნეგატიური ეფექტები. ჩვენი ანალიზისთვის, შევეცადეთ, შეგვეფასებინა, როგორ გავრცელდება სტუმართმასპინძლობის სექტორის შოკი მოკლევადიან პერსპექტივაში და რა ეკონომიკური ეფექტები ექნება მას სხვადასხვა რეგიონში. როგორც შედეგები გვიჩვენებს, სტუმართმასპინძლობის ინდუსტრიის შემოსავლებზე 1 მლრდ ლარის ოდენობის ჰიპოთეტური შოკი, მოკლევადიან პერიოდში საქართველოს ეკონომიკის მთლიან გამოშვებას დამატებით 400 მლნ ლარით შეამცირებს, მცხეთა-მთიანეთისა და აჭარის რეგიონები კი ამ პროცესში ყველაზე მეტად დაზარალდება.

1 https://www.adb.org/sites/default/files/publication/571536/adb-brief-128-economic-impact-covid19-developing-asia.pdf

2 https://www.tbcresearch.ge/en/Research/Download?ResearchId=282&Type=PDF

3 რესურსების ცხრილში მოცემულია მიწოდებული საქონლისა და მომსახურების სტრუქტურა პროდუქტებისა და ინდუსტრიების ჭრილში; გამოყენების ცხრილში მოცემულია გამოყენებული საქონლისა და მომსახურების სტრუქტურა, პროდუქტების, ინდუსტრიებისა და საბოლოო მოხმარების კომპონენტების ჭრილში (დანახარჯი საბოლოო მოხმარებაზე, კაპიტალის ფორმირება და ექსპორტი).

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

10

ივლისი

2023

10

ივლისი

2023