გასული წელიწადნახევრის განმავლობაში, რაც პანდემია დაიწყო, მუდმივად გვესმის ფრაზები „შეფერხებები მიწოდების ჯაჭვში“, „ცვალებადობა და რყევები საერთაშორისო ბაზრებზე“ და „ამ უპრეცედენტო დროში“. სწორედ ამ ფრაზებით იწყება ხოლმე ახალი ამბები პანდემიით გამოწვეული სურსათის ფასების ზრდის შესახებ.

ფასებთან დაკავშირებულმა ზოგადმა ტენდენციებმა საქართველოშიც იჩინა თავი და სურსათის ფასები მკვეთრად გაიზარდა. საქართველოში სურსათის მწარმოებლებსა და მომწოდებლებს ტრანსპორტირებასა და სამუშაო ძალის დეფიციტთან დაკავშირებით პრობლემები შეექმნათ, რამაც გამოიწვია სურსათის ფასების ზრდა.

პანდემიის დაწყებიდან თვრამეტი თვის თავზე საქართველოში სურსათის ფასები ჯერ კიდევ შორსაა სტაბილურობისგან. დასრულდება თუ არა სურსათის ფასების ინფლაცია?

ინფლაციის დონე პანდემიის დაწყებიდან დღემდე

2020 წლის თებერვლიდან მოყოლებული, როდესაც საქართველოში COVID-19-ის პირველი შემთხვევა დაფიქსირდა, ყოველთვიური ფასები სურსათსა და უალკოჰოლო სასმელებზე წლიურ ჭრილში საშუალოდ 9.3%-ით იზრდებოდა. საქსტატის მონაცემებით, 2020 წელს წლიურ ჭრილში ფასები გაიზარდა თითქმის ყველა ძირითად სასურსათო პროდუქტზე. ასევე გაიზრდა სურსათზე დანახარჯების წილი შინამეურნეობების მთლიან სამომხმარებლო ხარჯებში, 43%-დან 2019 წელს 47.4%-მდე 2020 წელს. სურსათის ფასების ინდექსის (FPI) თანახმად, 2021 წლის აგვისტოში სურსათისა და უალკოჰოლო სასმელების ფასები მკვეთრად, 16.2%-ით გაიზარდა 2020 წლის აგვისტოსთან შედარებით, რაც ყველაზე მაღალი მაჩვენებელია 2011 წლის ივლისის შემდეგ (იხ. გრაფიკი 1).

გრაფიკი 1. სურსათის ფასების ინფლაცია წლიურ ჭრილში (2010 წლის იანვარი – 2021 წლის აგვისტო)

საქსტატის თანახმად, 2021 წლის აგვისტოში ფასები გაიზარდა სურსათისა და უალკოჰოლო სასმელების ყველა ქვეჯგუფში: ზეთი და ცხიმი (+43.9%); ბოსტნეული და ბაღჩეული (+42.2%); რძე, ყველი და კვერცხი (+17.3%); შაქარი, ჯემი და სხვა ტკბილეული (+16.9%); პური და პურპროდუქტები (+13%); თევზეული (+11.9%); მინერალური და წყაროს წყალი, უალკოჰოლო სასმელები და ნატურალური წვენები (+11.5%); ხორცი და ხორცის პროდუქტები (+8.3%); ყავა, ჩაი და კაკაო (+6.8%); ხილი და ყურძენი (+5.4%).

რატომ იზრდება ფასები?

საქართველო სურსათის წმინდა იმპორტიორი ქვეყანაა. იმპორტირებული სურსათის წილი სამომხმარებლო კალათაში მაღალია და მოხმარებული სურსათის დაახლოებით 80%-ს შეადგენს. საქსტატის მონაცემებით, 2020 წელს ხორბლის თვითუზრუნველყოფის კოეფიციენტი 15% იყო, ზოგადად ხორცის – 49%, ბოსტნეულის – 63%, ხოლო ფრინველის ხორცის – 34%. სურსათის იმპორტზე მაღალი დამოკიდებულების გამო სურსათის ფასები საქართველოში გაცვლით კურსის ცვლილებისა და საერთაშორისო ფასების რყევების მიმართ უფრო მგრძნობიარეა.

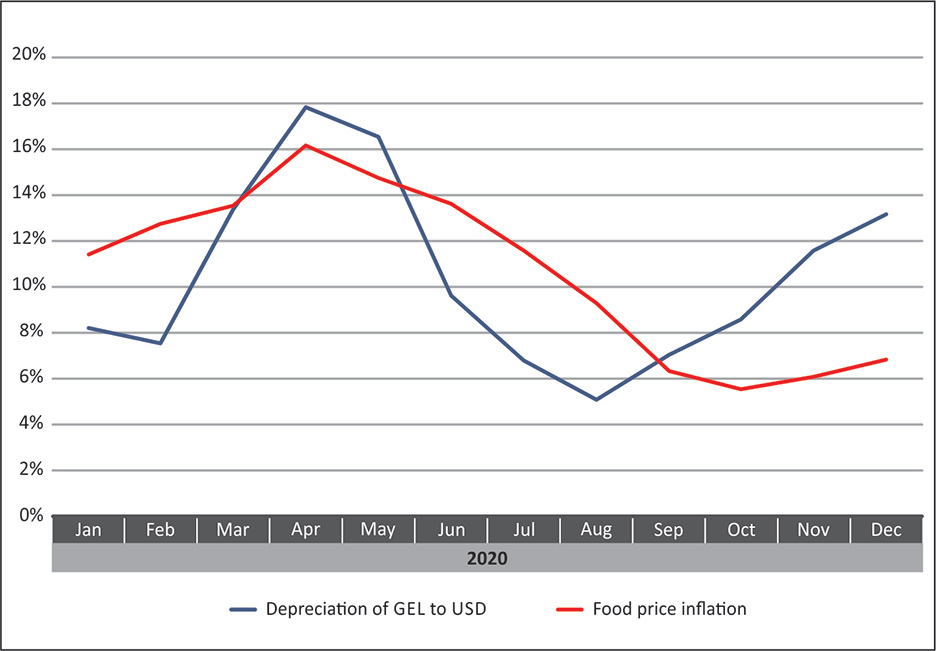

გაცვლითი კურსის დინამიკა: ბოლო ორი წლის განმავლობაში სურსათზე ფასების ზრდის მთავარი მიზეზი იყო ქართული ლარის გაუფასურება აშშ დოლართან მიმართებაში. 2020 წელს, 2019 წელთან შედარებით, ლარი აშშ დოლართან მიმართებაში 10.3%-ით გაუფასურდა და ლარის გაცვლითი კურსი აშშ დოლართან მიმართებით 2.82-დან 3.11-მდე გაიზარდა. ლარის გაუფასურებამ იმოქმედა იმპორტირებული სურსათისა და ნედლეულის ფასებზე, მათ შორის შხამ-ქიმიკატებზე, სასუქზე, საწვავსა და რძის ფხვნილზე.

მე-2 გრაფიკი გვიჩვენებს სურსათის ფასების ინდექსისა და ყოველთვიური გაცვლითი კურსის დინამიკას. აშკარაა, რომ გაცვლითი კურსი მნიშვნელოვნად განსაზღვრავს სურსათის ფასების ზრდის ტემპს.

გრაფიკი 2. სურსათის ფასების ინფლაცია და ყოველთვიური საშუალო გაცვლითი კურსის დინამიკა

ტენდენციები საერთაშორისო ბაზრებზე: სურსათის იმპორტზე საქართველოს მაღალი დამოკიდებულებიდან გამომდინარე, სოფლის მეურნეობის საერთაშორისო სასაქონლო ბაზრები დიდ გავლენას ახდენს სურსათის ადგილობრივ ფასებზე. სურსათისა და სოფლის მეურნეობის ორგანიზაციის (FAO) სურსათის ფასების ინდექსის თანახმად, საერთაშორისო ფასები სურსათზე 2020 და 2021 წლებში იზრდებოდა იმპორტზე მოთხოვნის ზრდის გამო. იმპორტის ზრდა კი განაპირობა ექსპორტის მოსალოდნელმა შეზღუდვებმა ძირითად ექსპორტიორ ქვეყნებში წარმოების შემცირების გამო (მაგ., მარცვლეული. მცენარეული ზეთი, შაქარი, ხორცი, რძის პროდუქტები). მიუხედავად იმისა, რომ საერთაშორისო ბაზრებიდან ადგილობრივ ბაზარზე ტენდენციების გადმოცემას გარკვეული დრო სჭირდება, გარკვეული გარემოებების გამო სურსათზე ფასების ზრდის ტენდენცია ჩვეულებრივზე უფრო სწრაფად გადაეცა ადგილობრივ ბაზრებს. მაგალითად, უამინდობისა და შემცირებული წარმოების მოლოდინმა რუსულ ბაზარზე, რომელიც საქართველოს მთავარი საიმპორტო პარტნიორია ხორბლისა და მზესუმზირის ზეთის შემთხვევაში, ხელი შეუწყო ამ კონკრეტულ პროდუქტებზე ფასების ზრდას საქართველოში.

მიუხედავად იმისა, რომ 2020 კარგი წელი იყო საქართველოს სოფლის მეურნეობისთვის მოსავლის თვალსაზრისით, წარმოების ეს პოზიტიური ტრენდი საკმარისი არ აღმოჩნდა იმისათვის, რომ გაენეიტრალებინა გაცვლითი კურსისა და COVID-19-თან დაკავშირებული სავაჭრო შეზღუდვების გავლენა სურსათის ფასებზე.

საქართველოში 2020 წლის ოქტომბრის საპარლამენტო არჩევნებთან დაკავშირებულმა პოლიტიკურმა და ეკონომიკურმა ვითარებამ, ისევე როგორც ვაქცინაციის შენელებულმა ტემპმა, ქვეყანაში არაპროგნოზირებადი გარემო შექმნა და უარყოფითად იმოქმედა მოლოდინებზე, რამაც კიდევ უფრო გაზარდა ზეწოლა გაცვლით კურსზე და, შესაბამისად, ფასებზე.

შემცირდება თუ არა ფასები?

საქართველოში სურსათის ფასების პროგნოზირებისთვის, მნიშვნელოვანია, მიმოვიხილოთ რამდენიმე ძირითადი ფაქტორი, რომელიც გავლენას ახდენს ადგილობრივ ფასებსა და მოლოდინებზე.

როგორც უკვე აღვნიშნეთ, საერთაშორისო ბაზრებიდან ტრენდების ადგილობრივ ბაზრებზე გადმოცემას დრო სჭირდება. ამის გათვალისწინებით, რადგან FAO-ის სურსათის ფასების ინდექსი 2021 წლის დასაწყისიდან ყოველთვიურად იზრდება, სურსათის ადგილობრივი ფასებიც შეიძლება მიჰყვეს ამ ტენდენციას და განაგრძოს ზრდა. თუმცა საერთაშორისო ბაზრებზე არსებული ტრენდების ადგილობრივ ფასებზე სრულად გადაცემისა და ასახვის დრო პროდუქტების მიხედვით განსხვავდება. მაგალითად, ISET-ის კვლევითი ინსტიტუტის გუნდის მიერ ჩატარებული კვლევის თანახმად, ხორბლის საერთაშორისო ბაზარზე ფასების ცვლილების ასახვას ადგილობრივ ბაზარზე, ზოგადად, დაახლოებით შვიდი თვე სჭირდება. ამიტომ, მიუხედავად იმისა, რომ ჯერ კიდევ შეიძლება საერთაშორისო ფასების ზრდას ველოდოთ, გადაცემის პერიოდმა საქართველოს მთავრობას უნდა მისცეს საშუალება, მოერგოს ამ ცვლილებებს და შესაბამისად დაგეგმოს თავისი ინტერვენციები.

საქართველოს ეროვნული ბანკის (სებ) ინტერვენციებმა შესაძლოა შეამციროს ინფლაციის დონე, მათ შორის სურსათის ფასების დონე საშუალოვადიან პერიოდში. გაზაფხულზე და ზაფხულში სებ-მა კიდევ უფრო გაზარდა რეფინანსირების განაკვეთი, რათა ინფლაციის დონე 6%-იან მოკლევადიან მიზნობრივ ნიშნულთან მიეახლოვებინა. 2020 წლის აგვისტოში რეფინანსირების განაკვეთი 8% იყო. 2021 წლის მარტში ის ჯერ 0.5 პროცენტული პუნქტით გაიზარდა, შემდეგ, აპრილში – 1 პროცენტული პუნქტით; საბოლოო ზრდა დაფიქსირდა აგვისტოში, როდესაც ეს მაჩვენებელი 9.5-დან 10%-მდე გაიზარდა, რაც ბოლო ათი წლის განმავლობაში დაფიქსირებული ყველაზე მაღალი მაჩვენებელია. იმის გამო, რომ რეფინანსირების განაკვეთის ცვლილების ეფექტს გარკვეული დრო სჭირდება (დაახლოებით ექვსი თვე), მომდევნო თვეებში ფასების შემცირებაა მოსალოდნელი.

საწვავის და ნავთობის გაზრდილმა ფასებმა შეიძლება კიდევ უფრო შეუწყოს ხელი ინფლაციას. საწვავზე ფასების ბოლოდროინდელმა ზრდამ შეიძლება გაზარდოს ტრანსპორტირების ხარჯები და, შესაბამისად, იმოქმედოს სურსათის ფასებზე. 2021 წლის თებერვლიდან ტრანსპორტის კატეგორიაში ყოველთვიური ფასები წლიურ ჭრილში საშუალოდ 15%-ით იზრდებოდა და 2021 წლის აგვისტოში მაქსიმუმს (22.5%) მიაღწია. საწვავის ფასები არამხოლოდ ზრდის სურსათის ტრანსპორტირების ხარჯებს ფერმიდან სუფრამდე, არამედ მოქმედებს წარმოების დანახარჯებზეც: ნავთობპროდუქტები სასუქების მნიშვნელოვანი კომპონენტია. ნავთობზე ფასების ბოლოდროინდელი ზრდა საქართველოში სურსათის ფასებსაც გაზრდის.

გაცვლითი კურსის სტაბილიზაციის მიუხედავად, ლარის საშუალო გაცვლითი კურსი აშშ დოლართან მიმართებაში კვლავ იმაზე მაღალია, ვიდრე პანდემიამდე იყო. 2021 წლის ივნისში, ქართულმა ლარმა აშშ დოლართან მიმართებაში გამყარება დაიწყო, 3.38-დან (2021 წლის მაისი) 3.16-მდე (2021 წლის ივნისის მაჩვენებელი) შემცირდა. თუმცა საშუალო გაცვლითი კურსი კვლავ უფრო მაღალია (3.11 2021 აგვისტოში), ვიდრე პანდემიამდე (2.85 2020 წლის თებერვალში) იყო. შესაბამისად, გაცვლითი კურსი კვლავ უარყოფითად მოქმედებს იმპორტირებული სურსათის ფასებზე.

გარდა ამ ფაქტორებისა, ახლოვდება ადგილობრივი თვითმმართველობის არჩევნები, რაც, როგორც წესი, მაღალ სამთავრობო ხარჯებთან ასოცირდება. ექსპანსიურმა ფისკალურმა პოლიტიკამ შესაძლოა ქვეყანაში ინფლაციური მოლოდინები შექმნას. დაბოლოს, ეროვნული ბანკის პროგნოზით, ინფლაციის დონემ პიკს 2021 წლის მესამე კვარტალში უნდა მიაღწიოს და მეოთხე კვარტალში ოდნავ შემცირდეს, თუმცა იგი 10%-ის ფარგლებში დარჩება. ინფლაციურმა მოლოდინებმა შესაძლოა გავლენა იქონიოს სურსათის ფასებზეც. გარდა ამისა, მოსავლიანობა და სოფლის მეურნეობის წარმოებაც იმოქმედებს სურსათის ადგილობრივ ფასებზე.

როგორც ჩანს, შინამეურნეობებს კვლავ მოუწევთ სირთულეებთან გამკლავება, რადგან მომდევნო თვეებში ძირითადი სასურსათო პროდუქტების ფასები ზრდას განაგრძობს. შესაძლოა განსაკუთრებით გაუჭირდეთ დაბალშემოსავლიან შინამეურნეობებს, რადგან დღესასწაულების მოახლოებასთან ერთად ფასებიც გაიზრდება. ამან შეიძლება კიდევ უფრო გაზარდოს წნეხი შინამეურნეობების ბიუჯეტზე, რომლის დიდი წილი ისედაც სურსათზე იხარჯება.

ფერმერული მეურნეობებისთვის გარკვეული შეღავათი შეიძლება იყოს სუბსიდირებული ნედლეული (სასუქები, პესტიციდები, დიზელი, ცხოველების საკვები და ა.შ.), რაც წარმოების ხარჯებს შეამცირებს. საქართველოში სასოფლო-სამეურნეო სეზონი უკვე დასრულდა, მაგრამ ეს სუბსიდია შესაძლოა გამოსადეგი იყოს სასათბურე მეურნეობებისა და მეცხოველეობაში ჩართული ფერმერებისთვის. გარდა ამისა, სურსათის მიწოდების ჯაჭვში და ლოჯისტიკაში არსებულ გამოწვევებზე მიმართულ დამატებით სახელმწიფო პროგრამებს შეუძლიათ ხელი შეუშალონ სურსათზე ფასების ზრდას. გრძელვადიან პერიოდში პოლიტიკა უნდა ითვალისწინებდეს არამხოლოდ ძირითადი სასურსათო პროდუქტების ადგილობრივი წარმოების ზრდას, არამედ საიმპორტო ბაზრების დივერსიფიკაციას, რათა უზრუნველყოს სურსათის მიწოდებისა და ფასების დაბალი რყევადობა.

* * *

ბლოგი დაიწერა investor.ge-სთან პარტნიორობით.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

27

მაისი

2022

27

მაისი

2022