2021 წლის 15 თებერვლიდან რუსეთში ხორბლის, ჭვავის, სიმინდისა და ქერის ექსპორტზე დაწესებული კვოტები ამოქმედდა. ძალაში შევიდა საბაჟო ტარიფები და ამკრძალავი ბეგარაც საბაჟო ღირებულის 50%-ის ოდენობით.

რას ნიშნავს ეს საქართველოსთვის?

ზოგადად, ქვეყნის მიერ ექსპორტზე საბაჟო ტარიფისა თუ კვოტის დაწესება პროტექციონისტური პოლიტიკის ნაწილია და ხშირ შემთხვევაში მიმართულია ადგილობრივი მწარმოებლებისა და ბაზრების დაცვისკენ. საექსპორტო კვოტა რაოდენობრივი შეზღუდვის სახეს წარმოადგენს და გულისხმობს გარკვეული პერიოდის განმავლობაში კონკრეტული პროდუქტისა თუ მომსახურების ექსპორტზე რაოდენობრივი თუ მოცულობითი შეზღუდვების დაწესებას ადგილობრივი მომხმარებლებისთვის ამ პროდუქტისა თუ მომსახურების ფასების დაბალი დონის შენარჩუნების მიზნით. კვოტისგან განსხვავებით, საბაჟო ტარიფის დაწესება სახელმწიფო შემოსავლის მიღების წყაროს წარმოადგენს, რომელიც შემდეგ შესაძლოა ადგილობრივ მწარმოებლების გაძლიერების მიზნით დაიხარჯოს. ტრადიციულად, საექსპორტო შეზღუდვების დაწესება ექსპორტიორი ქვეყნისთვის ადგილობრივი მიწოდების ზრდასა და ადგილობრივი ფასების შემცირებას ნიშნავს, რაც იმპორტიორი ქვეყნისთვის იმპორტის გაძვირებასა და მოთხოვნის შემცირებაში აისახება. თეორიაში განხილულია ამ ეფექტის ორი მთავარი მიზეზი:

- საერთაშორისო ფასები – როდესაც საექსპორტო შეზღუდვას დიდი ექსპორტიორი ქვეყანა აწესებს, ეს საერთაშორისო ფასებზეც ახდენს გავლენას. რადგან რუსეთი ხორბლის ერთ-ერთი მთავარი ექსპორტიორი ქვეყანაა, ექსპორტზე შეზღუდვების დაწესება საერთაშორისო ბაზრებზე ხორბლის მიწოდების შეზღუდვასა და, შესაბამისად, ფასების ზრდას გამოიწვევს. იმპორტიორმა ქვეყნებმა შესაძლოა იმპორტის ბაზრების დივერსიფიკაცია მოახდინონ, თუმცა საერთაშორისო ფასების ზრდის გამო მათ მაინც უფრო მაღალი ფასის გადახდა მოუწევთ.

- მოლოდინები – ექსპორტზე კვოტის დაწესება მიწოდების დეფიციტის მოლოდინებს ქმნის, რაც კიდევ უფრო მეტად ზრდის ფასებს.

აღსანიშნავია ისიც, რომ იმპორტის გაძვირებამ იმპორტიორ ქვეყანაში შესაძლოა, ადგილობრივი წარმოების ზრდას შეუწყოს ხელი.

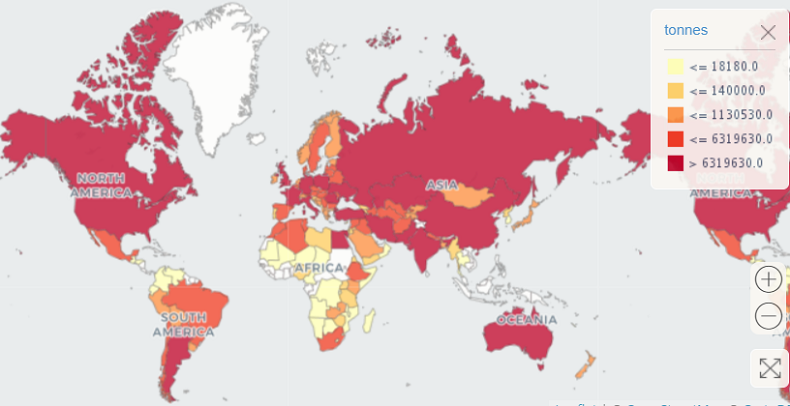

გაეროს სურსათისა და სოფლის მეურნეობის ორგანიზაციის (FAO) მონაცემებით, 2019 წელს ხორბლის ყველაზე დიდი მწარმოებელი მსოფლიოში ჩინეთი იყო, რომლის წილიც მთლიან წარმოებაში 17% იყო , მას მოჰყვება ინდოეთი (14%), რუსეთი (10%), აშშ (7%) და საფრანგეთი (5%). საქართველოში ხორბლის იმპორტის დიდი ნაწილი რუსეთიდან ხორციელდება. 2020 წელს ხორბლის მთლიანი იმპორტის 95%-ს რუსული ხორბალი შეადგენდა, ამერიკული ხორბლის იმპორტი კი მხოლოდ 4% იყო. 2012-2015 წლებში შედარებით დიდი რაოდენობით ხორბლის იმპორტი ხდებოდა ყაზახეთიდან და უკრაინიდანი, თუმცა ის მალევე ჩაანაცვლა რუსულმა ხორბალმა (საქსტატი, 2021), რაც არაა გასაკვირი, ვინაიდან საქართველოს ძირითად პარტნიორებში რუსეთი ხორბლის წარმოების დონითაც გამოირჩევა (იხ. დიაგრამა 1).

დიაგრამა 1. ხორბლის წარმოება იმპორტიორ ქვეყნებში, 2010-2019

აღსანიშნავია რომ, ზოგადად, იმპორტირებული ხორბლის რაოდენობაცა და ღირებულებაც 2010-2020 წლებში დაღმავალი ტრენდით ხასიათდება (იხ. დიაგრამა 2), რაც შესაძლოა ადგილობრივი წარმოების და, მაშასადამე, თვითუზრუნველყოფის კოეფიცინტის ზრდით აიხსნას (2010 წელს – 6% და 2019 წელს – 15%) (საქსტატი, 2021).

დიაგრამა 2. იმპორტირებული ხორბლის და მესლინის რაოდენობა და ღირებულება, 2010-2020

დაღმავალი ტრენდით ხასიათდება ხორბლის საშუალო საიმპორტო ფასიც (HS1001), რომელიც 2012-2020 წლებში 1 ტონაზე 190 დოლარიდან 280 დოლარამდე მერყეობდა. ბოლო ორი წლის განმავლობაში იგი 2016 წლის მინიმალურ ფასს მოუხლოვდა და 2019 წელს 213 აშშ დოლარი/ტონა, ხოლო 2020 წელს – 219 აშშ დოლარი/ტონა შეადგინა. შედარებით უფრო მაღალია მაგარი ხორბალის (გარდა სათესლე ხორბლისა, HS100119) საიმპორტო ფასი, რამაც 2019 წელს 226 აშშ დოლარი/ტ შეადგინა, ხოლო 2020 წელს გაიზარდა და 252 აშშ დოლარი/ტ გახდა (Trade Map, 2021).

ხორბლით ვაჭრობის შესახებ მონაცემების მიმოხილვამ აჩვენა, რომ საქართველო რუსეთის ბაზარზეა დამოკიდებული და საიმპორტო ბაზრების დივერსიფიკაციის დონე დაბალია. ამიტომ, რუსეთის მიერ ვაჭრობაზე შეზღუდვების დაწესებამ შეიძლება საქართველოში პურისა და პურ-პროდუქტების გაძვირება გამოიწვიოს. ამგვარი შედეგის თავიდან ასაცილებლად საქართველოს მთავრობამ შემდეგ ზომებს მიმართა:

- შეიმუშავა ხორბლის ფქვილის ფასის სუბსიდირების პროგრამა: პურზე არსებული საცალო სარეალიზაციო ფასის შენარჩუნების მიზნით 2020 წლის 30 ნოემბერს მთავრობამ მიიღო დადგენილება ხორბლის ფქვილის სუბსიდირების სახელმწიფო პროგრამის დამტკიცების შესახებ. სუბსიდიის მოცულობამ შეადგინა ერთ 50-კილოგრამიან ტომარა პირველი ხარისხის ხორბლის ფქვილზე არაუმეტეს 10 ლარისა. პროგრამის ფარგლებში სუბსიდირება განხორციელდება 2020 წლის 1 დეკემბრიდან 2021 წლის 31 მარტის ჩათვლით რეალიზებულ პირველი ხარისხის ხორბლის ფქვილზე. 4-თვიანი სუბსიდირების პროგრამის ბიუჯეტმა 10 მლნ. ლარი შეადგინა.

- კომუნალური დანახარჯები დაუსუბსიდირა კვების პროდუქტების მწარმოებელ კომპანიებს, მათ შორის პურის მცხობელებს: საქართველოს ენერგეტიკისა და წყალმომარაგების მარეგულირებელი ეროვნული კომისიის (სემეკი) 2020 წლის 29 დეკემბრის სხდომაზე მიღებული გადაწყვეტილებით, 2021 წლიდან თბილისსა და რეგიონებში ელექტროენერგიის მოხმარების ტარიფები გაიზარდა. პანდემიის გამო საქართველოს მთავრობამ მიიღო გადაწყვეტილება, რომ საკვები პროდუქტების მწარმოებელ კომპანიებს, მათ შორის პურის მწარმოებლებს, 2021 წლის განმავლობაში ელექტროენერგიის გაზრდილი ტარიფის 50% დაუსუბსიდიროს.

- მიმართა საიმპორტო ბაზრების დივერსიფიკაციას სტრატეგიას: რუსეთის ბაზარზე დამოკიდებულების ხარისხის შემცირების მიზნით 2020 წელს აშშ-დან 23,400 ტონა ხორბლი შემოვიდა, რაც მთლიანი საშუალო წლიური იმპორტის (დაახლოებით 500 ათასი ტონა) მცირე წილს შეადგენს. მნიშვნელოვანია, საქართველომ განიხილოს სხვა სავაჭრო პარტნიორებიც (მაგალითად, ყაზახეთი და უკრაინა).

რა შედეგი გამოიღო სახელმწიფო პროგრამებმა?

მიუხედავად განხორციელებული ღონისძიებებისა, ხორბლისა და ფქვილის მწარმოებელთა ასოციაციის განმარტებით, შეზღუდვების დაწესების გამო ასოციაციამ მარაგები გაზარდა, ხოლო სუბსიდირების პროგრამის დახმარებით ყოველდღიური მოხმარების პურზე ფასი ჯერჯერობით შენარჩუნებულია. თუმცა შეზღუდვების გამო მოსალოდნელია ხორბლის ფასების ზრდა. პურის წარმოებისთვის საჭირო ნედლეულის გაძვირება კი მომავალში პურის ფასზეც აისახება. აღსანიშნავია, რომ საქართველოში პურის მწარმოებლები უკვე აპრილიდან პურის გაძვირებას გეგმავენ. ამის მიზეზად ისინი ელექტროენერგიის გაზრდილ ტარიფსა და საწვავისა და საფუარის გაძვირებას ასახელებენ.

პურის ფასის შესანარჩუნებლად რეკომენდირებულია:

- ადგილობრივი წარმოების განვითარება: მწირემიწიანი ფერმერული მეურნეობების სიმრავლე ართულებს ხორბლის წარმოებას, თუმცა წარმოების მოძველებული მეთოდებიც არანაკლებ ზიანს აყენებენ დარგს. საქართველოში მწარმოებლურობა 2.3 ტ/ჰა შეადგენს, მაშინ როდესაც საქართველოს პარტნიორ ქვეყნებში ეს მაჩვენებელი შემდეგია: აშშ – 3.4 ტ/ჰა, რუსეთი – 2.7 ტ/ჰა, უკრაინა – 4.1 ტ/ჰა (FAO, 2021). მართალია, საქართველოს მწარმოებლურობის მაჩვენებელი ახლოსაა რუსეთის მაჩვენებელთან, მაგრამ რუსეთის უპირატესობას ნათესი ფართობის სიდიდე განაპირობებს. საქართველოში ხორბლის ნათესი ფართობის სიმცირის გამო, მნიშვნელოვანია ყურადღების გამახვილება მწარმოებლურობაზე.

- ალტერნატიული ბაზრების მოძიება: ერთ-ერთ ალტერნატივად შეიძლება განიხილებოდეს ყაზახეთისა და უკრაინის ბაზრებზე ფოკუსირება და ამ ქვეყნების მთავრობებსა და კერძო სექტორთან მოლაპარაკებების წარმოება საქართველოში ხორბლის ტრანსპორტირების ხარჯების შემცირების შესაძლო გზებზე. აღსანიშნავია, რომ 2019 წლის ოქტომბერში უნდა ამოქმედებულიყო ყაზახეთის მხრიდან ყაზახური ხორბლის ტრანსპორტირების სუბსიდირების მექანიზმი იმ შემთხვევაში, თუ ყაზახური კომპანიებისაქართველოში ხორბლის ექსპორტით დაინტერესდებოდნენ. როგორც ვაჭრობის სტატისტიკიდან ჩანს, ხორბლის ექსპორტი ყაზახეთიდან 2019 წლის ოქტომრიდან მნიშვნელოვნად არ შეცვლილა, რაც შეიძლება აიხსნას სამი ფაქტორით (ან მათი კომბინაციით): (1) 2019 წელს ხორბლის წარმოების დაბალი დონე; (2) COVID-19-ის პანდემია და მასთან დაკავშირებული შეზღუდვები; (3) სტიმულების მექანიზმის მოდიფიკაციის/დახვეწის საჭიროება.

არანაკლებ მნიშვნელოვანია უკრაინის ბაზარიც. უკრაინაში მეტი ხორბალი იწარმოება, ვიდრე ყაზახეთში. ამასთან, უკრაინის წარმოებაცა და ექსპორტიც ბოლო 10 წელია აღმავალი ტრენდით ხასიათდება. ისევე როგორც რუსეთისთვის, უკრაინისთვის ძირითადი საექსპორტო ბაზრებია ეგვიპტე, ბანგლადეში და თურქეთი, ხოლო საქართველოს ძალზე უმნიშვნელო პოზიცია აქვს უკრაინის საექსპორტო ბაზრებს შორის. მნიშვნელოვანია უკრაინის ბაზრების უკეთ შესწავლა და მთავრობასთან და კერძო სექტორთან თანამშრომლობა.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

15

ნოემბერი

2021

15

ნოემბერი

2021

{kind=link}