სულ ახლახანს ქართველი საზოგადოების ყურადღება იშვიათმა მოვლენამ მიიპყრო: პირველად უკანასკნელი შვიდი წლის განმავლობაში, მუდისის ინვესტორების სერვისმა საქართველოს სუვერენული საკრედიტო რეიტინგი Ba2-დან Ba3-მდე გაზარდა, ქვეყნის პერსპექტივა კი კვლავ „სტაბილურად“ შეაფასა. ახალ ამბავს ქვეყანა დიდი სიხარულით შეხვდა, მაგრამ სულ მალე ეს სასიხარულო სიახლე გლობალური კონკურენტუნარიანობის ინდექსში საქართველოს ჩამოქვეითებამ დაჩრდილა, ისე, რომ ვერც კი მოვასწარით, სრულად დაგვეფასებინა და გაგვეაზრებინა მუდისის რეიტინგის გაზრდის მნიშვნელობა.

რა მნიშვნელობა აქვს რეიტინგებს?

მუდისის ინვესტორების სერვისის საქმიანობის სფეროა კომერციული და სახელმწიფო სტრუქტურების მიერ გამოშვებული ობლიგაციების საერთაშორისო ფინანსური კვლევა. მუდისი, სტანდარტ ენდ ფუარსთან და ფიჩ გრუფთან ერთად, სამი უდიდესი საკრედიტო სარეიტინგო სააგენტოს წარმომადგენელია რომელთაც ბაზრის 90%-ზე მეტი უჭირავთ.

საკრედიტო რეიტინგები გამოხატავს სააგენტოს შეხედულებას, აქვს თუ არა ობლიგაციის გამომცემელს – მთავრობებს, ფინანსურ და არასაფინანსო ინსტიტუტებს – უნარი და არიან თუ არა მზად, აღებული ფინანსური ვალდებულებები სრულად და დროულად შეასრულონ. მსესხებლების კრედიტუნარიანობა მრავალი ინდიკატორით ფასდება და სტანდარტიზებული სარეიტინგო შკალით გამოისახება. ამ სამი სააგენტოს სარეიტინგო შკალები ერთმანეთისგან მცირედ განსხვავდება, მაგრამ, უმეტესად, ისინი ორ ფართო კატეგორიად იყოფა: საინვესტიციო და სპეკულაციური კლასები. მუდისის საინვესტიციო კლასის დიაპაზონი უმაღლესი ქულით Aaa იწყება. ამ ქულით შეფასებულ ორგანიზაციას ყველაზე დაბალი საკრედიტო რისკი აქვს; Baa3 ზომიერ საკრედიტო რისკს აღნიშნავს (იხ. ცხრილი 1). Aaa-სა და Baa3-ს შორის კიდევ 8 ბიჯია. სპეკულაციური კლასების რეიტინგი Ba1-დან იწყება. საქართველო, მიუხედავად გაზრდილი რეიტინგისა, სწორედ ამ კლასშია. Ba2 (მიმდინარე რეიტინგი) და Ba3 რეიტინგი ნიშნავს, რომ მსესხებელთან სპეკულაციური ელემენტები შეინიშნება და ის მნიშვნელოვანი საკრედიტო რისკის მატარებელია. ამ კლასში, უმდაბლეს C კატეგორიამდე კიდევ 7 ბიჯია. C კატეგორია მსესხებლის დეფოლტის ძალიან მაღალ რისკზე მიუთითებს. პერსპექტივის შეფასება რეიტინგის სავარაუდო განვითარებაზე აწვდის ინფორმაციას კრედიტორებს და, ამგვარად, რეიტინგის სიზუსტესაც ზრდის. დადებითი პერსპექტივა ნიშნავს, რომ რეიტინგი შეიძლება გაიზარდოს. უარყოფითი პერსპექტივა ნიშნავს, რომ რეიტინგი შეიძლება შემცირდეს, ხოლო სტაბილური – რეიტინგი, სავარაუდოდ, არ შეიცვლება. განვითარებადი ნიშნავს, რომ რეიტინგი შეიძლება გაიზარდოს ან შემცირდეს.

საკრედიტო რეიტინგის Ba2-მდე გაზრის საფუძველი და სტაბილური შეფასება.

მუდისის ინვესტორების სერვისის ანგარიშის მიხედვით, საქართველოს რეიტინგის გაზრდა განაპირობა ქვეყნის ეკონომიკურმა ზრდამ, თვალსაჩინო მოქნილობამ, ეფექტურმა მაკროეკონომიკურმა პოლიტიკამ და ბანკების ძლიერმა ზედამხედველობამ, რამაც ბანკებს საშუალება მისცა, მნიშვნელოვანი ეკონომიკური, ფინანსური და სავალუტო შოკების წინაშე მდგარი ეკონომიკისთვის შეეწყოთ ხელი.

მუდისის ანგარიშში ხაზგასმულია ისეთი მნიშვნელოვანი მიმდინარე პროცესები, როგორებიც არის ვაჭრობის დივერსიფიკაცია, ახალ ბაზრებზე შეღწევა, ახალი საინვესტიციო ურთიერთობების დამყარება და ევროკავშირთან ასოცირების შესახებ შეთანხმება, ასევე, ღრმა და ყოვლისმომცველი თავისუფალი სავაჭრო სივრცის შესახებ შეთანხმება. გარდა ამისა, შეფასებაზე გავლენა იქონია ისეთმა მიმდინარე და სამომავლო სავაჭრო შეთანხმებებმა, როგორებიც არის დამოუკიდებელ სახელმწიფოთა თანამეგობრობის რამდენიმე ქვეყანასთან, თურქეთთან დადებული სავაჭრო ხელშეკრულებები, ჩინეთთან თავისუფალი ვაჭრობის პერსპექტივამ. ანგარიშში ხაზგასმული იყო, რომ ამ ხელშეკრულებების შედეგად, პირდაპირი უცხოური ინვესტიციების წილი მშპ-ში 10%-ზე შენარჩუნდება და, სავარაუდოდ, საშუალო ვადაში, გაიზრდება ექსპორტი და ეკონომიკური ზრდის ტემპი.

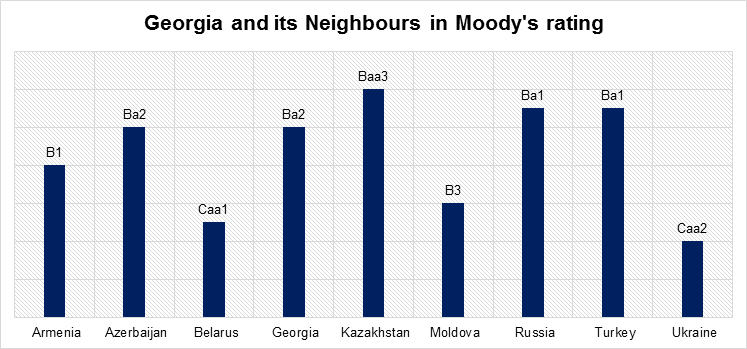

ამ გაუმჯობესების შედეგად, საქართველო რეგიონში ერთ-ერთი საუკეთესო შედეგების მქონე ქვეყანა გახდა; თუმცა სუვერენური საკრედიტო რეიტინგი, გარდა ყაზახეთის რეიტინგისა, მაინც სპეკულაციურ კლასს მიეკუთვნება და ასახავს რეგიონის ეკონომიკურ და პოლიტიკურ მოწყვლადობას.

რატომ არის ეს მნიშვნელოვანი?

საქართველოს მსგავსი განვითარებადი ქვეყნებისთვის საკრედიტო რეიტინგები უაღრესად მნიშვნელოვანია რამდენიმე მიზეზის გამო.

სუვერენული საკრედიტო რეიტინგები დიდწილად განსაზღვრავს განვითარებადი ქვეყნების კაპიტალის საერთაშორისო ბაზრებზე წვდომას და კაპიტალის მიღების პირობებს, რამდენის სესხება შეუძლია ქვეყანას, რა საპროცენტო განაკვეთით. ქვეყნის სუვერენული რეიტინგები ადვილად ხელმისაწვდომია და ქვეყნების ერთმანეთთან შედარების საშუალებას იძლევა, რაც ინფორმაციის მოძიების და ანალიზის ხარჯებს ამცირებს. ეს ასპექტი განსაკუთრებით განვითარებად და ფინანსური გამჭვირვალობის დაბალი დონის მქონე ქვეყნებს შეესაბამება. სუვერენული რეიტინგი ისეთ შემთხვევებშიც მნიშვნელოვანია, როდესაც მთავრობა ობლიგაციებს არ გამოსცემს, რადგან სუვერენული საკრედიტო რეიტინგი ხშირად კერძო სექტორისთვის ზედა ზღვრის როლს ასრულებს და საკრედიტო რეიტინგის არარსებობა, როგორც წესი, ხელს უშლის მათ, გავიდნენ კაპიტალის საერთაშორისო ბაზრებზე.

განვითარებულ და განვითარებად ქვეყნებში ინსტიტუციური ინვესტორები საინვესტიციო გადაწყვეტილებების მიღებისას სარეიტინგო სააგენტოს დიდად ეყრდნობიან, დონორები კი ოფიციალური განვითარების დახმარებაზე გადაწყვეტილების მიღებისას სარეიტინგო სააგენტოების ინფორმაციას იყენებენ. სპეკულაციურ კლასში, ე.წ.არასაინვესტიციო კატეგორიაში, ჩამოქვეითება ზოგიერთ ინსტიტუციურ ინვესტორს, მაგალითად, საპენსიო ან სადაზღვევო ფონდებს, აიძულებს, ჩამოქვეითებული რეიტინგის მქონე მსესხებლის ობლიგაციები ან სხვა ფინანსური ინსტრუმენტები გაყიდოს. როგორც წესი, ამის მიზეზი მარეგულირებლის მოთხოვნებია. მსოფლიო ბანკის კვლევის მიხედვით, რომელმაც 20 განვითარებადი ქვეყნის საკრედიტო რეიტინგი შეისწავლა 1998-2015 წლების პერიოდში, სპეკულაციურ კლასში ჩამოქვეითება ქვეყნის მოკლევადიანი ობლიგაციების საპროცენტო განაკვეთს საშუალოდ 1.38 პროცენტული პუნქტით ზრდის. ეს, სესხის ღირებულების თვალსაზრისით, მნიშვნელოვანი მატებაა.კავშირი სუვერენულ საკრედიტო რეიტინგსა და პირდაპირ უცხოურ ინვესტიციას შორის ემპირიული მტკიცებულებებითაც დასტურდება. საიმ და სხვებმა (2016 წ.) შეისწავლეს პირდაპირი უცხოური ინვესტიციების შემოდინებაზე სუვერენული საკრედიტო რეიტინგის გავლენა 31 დონორი (OECD) და 72 ბენეფიციარი (არა-OECD) ქვეყნების საფუძველზე. საკვლევი პერიოდი იყო 1985-2012 წლები. აღმოჩნდა, რომ პირდაპირი უცხოური ინვესტიციების ორმხრივ მოძრაობას დიდწილად სუვერენული რეიტინგები განაპირობებდა. კვლევამ რეგიონული ეფექტიც შეისწავლა; უფრო კონკრეტულად კი, მან აჩვენა, რომ პირდაპირი უცხოური ინვესტიცია მიედინება იმ ქვეყნებში, რომლებიც მაღალი საკრედიტო რეიტინგის მქონე რეგიონში მდებარეობენ. ინვესტორებს ურჩევნიათ, ფული მაღალი საშუალო საკრედიტო რეიტინგის მქონე რეგიონში ჩადონ, ვიდრე დაბალი რეიტინგის მქონე რეგიონს მიანდონ თავიანთი სახსრები.

მეორე, სუვერენული რეიტინგები განვითარებადი ქვეყნების მთავრობებს უბიძგებს, უფრო წინდახედული და ჯანსაღი მონეტარული და ფისკალური პოლიტიკა გაატარონ, რადგან ამ პოლიტიკის შედეგები სარეიტინგო მეთოდოლოგიების ქვაკუთხედია. ჰანუშის და ვაალერის მიერ ჩატარებული ანალიზი (2013 წ.) საინტერესო მაგალითია იმისა, თუ როგორ შეიძლება საკრედიტო სარეიტინგო სააგენტოებმა ფისკალურ დისციპლინას შეუწყონ ხელი. პოლიტიკური ბიუჯეტის ციკლების ლიტერატურა ამბობს, რომ არჩევნების პირას იზრდება მთავრობის დანახარჯები და ფისკალური დეფიციტი, მთავრობა საზოგადოებრივი საქონლის და მომსახურების შექმნით ცდილობს, ამომრჩევლის თვალში კომპეტენტური გამოჩნდეს ფისკალურ და ეკონომიკურ საკითხებში. საწინააღმდეგო ნიშანს იძლევა საკრედიტო რეიტინგის შემცირება, ამ ინფორმაციაზე ხელი მიუწვდებათ არამხოლოდ ფინანსურ ბაზრებს, არამედ ამომრჩევლებსაც. ავტორების აზრით, ეს ფისკალური დისციპლინის ინსტრუმენტია, რადგან მისი მეშვეობით ფისკალური პოლიტიკა არ ეწირება მოკლევადიან პოლიტიკურ წნეხს და გრძელვადიან განვითარებაზე ორიენტირებულ მიზნებზე კეთდება აქცენტი. მათ აჩვენეს, რომ მთავრობას, რომელიც რეიტინგის შემცირებიდან მალევე არჩევნებში იღებს მონაწილეობას, დამარცხების 27%-ით მეტი შანსი აქვს. მთავრობებს, რომელთაც საარჩევნო წელს პერსპექტივის უარყოფითი შეფასება მიიღეს, ბიუჯეტის დეფიციტი ნაკლები აქვთ, ვიდრე მთავრობებს, რომლებსაც პოზიტიური ან სტაბილური შეფასება აქვთ.

მყისიერი შედეგები

საქართველოს მთავრობის ობლიგაციების რეიტინგის გაზრდამ, რაც მიუთითებს, რომ მთავრობას მეტი შესაძლებლობა აქვს, საჭირო მხარდაჭერა გაუწიოს კომერციულ ბანკებს, საქართველოს ბანკის და თიბისი ბანკის ადგილობრივ ვალუტაში განთავსებული დეპოზიტების რეიტინგის Ba2-დან Ba3-მდე ზრდა განაპირობა, უცხოურ ვალუტაში განთავსებული დეპოზიტების რეიტინგი კი Ba3-და B1-მდე გაიზარდა. Ba2-დან Ba3-მდე გაიზარდა საქართველოს ბანკის უცხოურ ვალუტაში აღებული პრივილეგირებული სესხის რეიტინგიც. რეიტინგებს სტაბილური შეფასება აქვს. სხვა სიტყვებით რომ ვთქვათ, რეიტინგის გაზრდის მყისიერი შედეგი ისაა, რომ ქვეყნის ორ მთავარ ფინანსურ ინსტიტუტს შესაძლებლობა ექნება, გავიდეს კაპიტალის საერთაშორისო ბაზარზე და უმნიშვნელოდ, მაგრამ მაინც უფრო ნაკლები დანახარჯით მოიზიდოს კაპიტალი. ეს კი ამ ორ ინსტიტუტზე და, სავარაუდოდ, მთლიანად საქართველოს ეკონომიკაზე, დადებითად იმოქმედებს.

სამი წამყვანი სარეიტინგო სააგენტოს მეთოდოლოგიები ძალიარ ჰგავს ერთმანეთს, შესაბამისად, დიდი ალბათობით, დანარჩენი ორი სააგენტოც (სტანდარტ ენდ ფუარსი და ფიჩ გრუფი) გააუმჯობესებს საქართველოს რეიტინგს. ეს ქვეყნის იმიჯს კიდევ უფრო გააძლიერებს და საქართველო გახდება ინვესტიციებისა და სესხებისთვის ერთი საფეხურით უფრო დაცული ადგილი. და მაინც, უნდა გვახსოვდეს, რომ ბაზარი უარყოფითი სიახლეების მიმართ გაცილებით უფრო მგრძნობიარეა ვიდრე დადებითის. შესაბამისად, ეს გაუმჯობესება კიდევ უფრო მეტ პასუხისმგებლობას გვანიჭებს სწორი ფისკალური პოლიტიკისა და ჯანსაღი მონეტარული პოლიტიკის გატარებისას.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

10

ივლისი

2023

10

ივლისი

2023