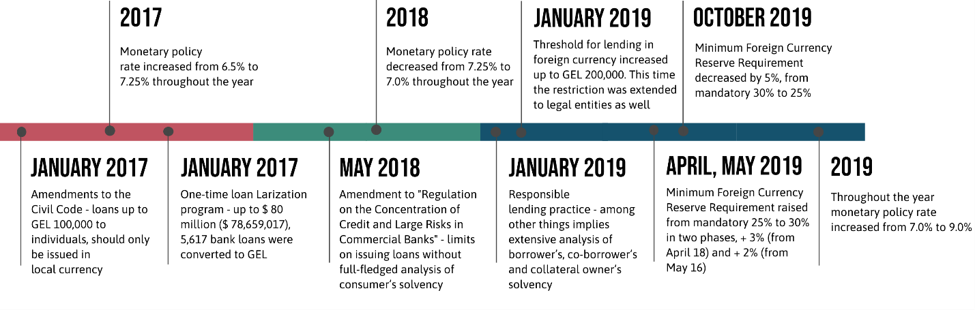

ბოლო რამდენიმე წელია, საქართველოში უცხოური ვალუტით ჭარბვალიანობის ზრდა სერიოზულ პრობლემას წარმოადგენს. პრობლემის მოსაგვარებლად და ვალუტებთან დაკავშირებული რისკებისგან მსესხებელთა დასაცავად, საქართველოს ეროვნულმა ბანკმა (სებ) და საქართველოს მთავრობამ არაერთი ახალი რეგულაცია შემოიღეს. მოდით, შევხედოთ ამ რეგულაციებსა და თანმდევ მონეტარული პოლიტიკის ცვლილებებს დროში (იხ. ილუსტრაცია 1) და შევაფასოთ მათი ეფექტი საქართველოში გაცემული სესხების დინამიკასა და სტრუქტურაზე.

ილუსტრაცია 1. ბოლო პერიოდში შემოღებული სასესხო რეგულაციები და ამ რეგულაციების თანმდევი მონეტარული პოლიტიკის ცვლილებები (2017-2019)

უცხოურ ვალუტაში გაცემული სესხების ჭარბვალიანობის პრობლემის გადსაჭრელად (ლარიზაციის მიმართულებით1) გადადგმული პირველი ნაბიჯი 2017 წლის იანვარში სამოქალაქო კოდექსში შეტანილი ცვლილებები იყო. ამ ცვლილებების თანახმად, ფიზიკურ პირზე გაცემული სესხი, რომლის ოდენობაც 100,000 ლარს არ აღემატება, ადგილობრივ ვალუტაში უნდა გაიცეს.

2017 წლის იანვარშივე, საქართველოს მთავრობამ, სებ-ის მხარდაჭერით, განახორციელა სესხების ლარიზაციის ერთჯერადი პროექტი. ორი თვის განმავლობაში საქართველოს მოქალაქეებს შესაძლებლობა ჰქონდათ, მიემართათ ნებისმიერი კომერციული ბანკისთვის და უცხოურ ვალუტაში გაცემული სესხი გაელარებინათ შეღავათიანი პირობებით. მსესხებელი თავისუფლდებოდა დამატებითი გადასახადებისგან, მათ შორის, წინსწრებით დაფარვისა და ქონების რეგისტრაციის მოსაკრებლისგან. პროგრამის ფარგლებში თითქმის 80 მლნ. აშშ დოლარის (78,659,017 აშშ დოლარი) ოდენობის სესხის გალარება მოხდა2.

ლარიზაციისკენ გადადგმული ნაბიჯების გარდა, 2017 წელს სებ-მა სამჯერ შეცვალა მონეტარული პოლიტიკის განაკვეთი და წლის განმავლობაში 6.5%-დან 7.25%-მდე გაზარდა.

ვინაიდან შინამეურნეობების საკრედიტო დავალიანება 2018 წელსაც სწრაფი ტემპით იზრდებოდა, საქართველოს ეროვნული ბანკი შიშობდა, რომ რისკებს შეიძლება ზიანი მიეყენებინა ფინანსური სექტორის მდგრადი განვითარებისთვის. ამის გამო, სებ-ის პრეზიდენტმა ცვლილება შეიტანა „კომერციულ ბანკებში კრედიტების კონცენტრაციისა და მსხვილი რისკების შესახებ“ დებულებაში. ამ ცვლილების მიზანი მომხმარებელთა ინტერესების დაცვა და კომერციულ ბანკებში ჯანსაღი საკრედიტო პორტფოლიოების წახალისება იყო. ამავე ცვლილების თანახმად, 2018 წლის მაისიდან კომერციული ბანკებს გარკვეული შეზღუდვები დაუწესდათ მომხმარებელთა გადახდისუნარიანობის სრულფასოვანი ანალიზის გარეშე სესხის გაცემაზე. სხვა შეზღუდვებთან ერთად, შეიზღუდა უძრავი ქონებით უზრუნველყოფილ სესხებზე სესხის უზრუნველყოფის კოეფიციენტი, რომელიც 50%-ს არ უნდა აღემატებოდეს3.

2018 წლის ივნისში, სებ-მა მონეტარული პოლიტიკის განაკვეთი 7.25%-დან 7.0%-მდე შეამცირა და ეს დონე წლის ბოლომდე შეინარჩუნა.

2018 წლის დეკემბერში სებ-მა ფიზიკურ პირებზე პასუხისმგებლიანი დაკრედიტების შესახებ დებულება მიიღო. დებულების მიზანი საქართველოს საფინანსო სისტემის სტაბილური ფუნქციონირების ხელშეწყობა და ჯანსაღი დაკრედიტების წახალისებაა. დებულების ძირითადი პრინციპის თანახმად, ფინანსურ ინსტიტუტს არ აქვს უფლება, ფიზიკურ პირს დააკისროს სასესხო ან სხვა ვალდებულება პირის გადახდისუნარიანობის შესწავლის გარეშე4. დებულება 2019 წლის 1 იანვარს შევიდა ძალაში და, უფრო კონკრეტულად, ითხოვს მსესხებლის, თანამსესხებლისა და უზრუნველყოფის საშუალების მიმწოდებლის გადახდისუნარიანობის დეტალურ ანალიზს. დებულება იმასაც განმარტავს, რომ მსესხებლის წმინდა შემოსავალსა და მთლიანი სასესხო ვალდებულების ყოველთვიურ შენატანს შორის განსხვავება საქართველოს სტატისტიკის ეროვნული სამსახურის მიერ დაწესებულ საარსებო მინიმუმზე მაღალი უნდა იყოს5.

2019 წლის იანვარში უცხოურ ვალუტაში დაკრედიტების ზღვარი 200,000 ლარამდე გაიზარდა. ამჯერად შეზღუდვა უკვე იურიდიულ პირებსაც შეეხო. სებ-ის პრეზიდენტის განმარტებით, ეს ნაბიჯი საქართველოში ლარიზაციის დონის ზრდას შეუწყობს ხელს.

2019 წლის განმავლობაში მონეტარული პოლიტიკის განაკვეთი 7.0%-დან 9.0%-მდე გაიზარდა. 2019 წლის იანვარში, სებ-მა მონეტარული პოლიტიკის განაკვეთი 7.0%-დან 6.75%-მდე შეამცირა. შემდეგ, 2019 წლის მარტში განაკვეთი 6.5%-მდე შემცირდა და ასე დარჩა 2019 წლის სექტემბრამდე, მიუხედავად იმისა, რომ ინფლაციის მაჩვენებელი უკვე მიზნობრივ მაჩვენებელზე მაღალი იყო (მეტი ინფორმაცია წარმოდგენილია ქვემოთ). სექტემბერში პოლიტიკის განაკვეთი ორჯერ გაიზარდა და 7.5%-ს მიაღწია. ეს მზარდი ინფლაციის შეჩერებისთვის საკმარისი არ აღმოჩნდა, ამიტომ სებ-მა მონეტარული პოლიტიკის განაკვეთის კიდევ ერთი პუნქტით, 7.5%-დან 8.5%-მდე და მოგვიანებით, 2019 წლის დეკემბერში, უკვე 9.0%-მდე გაზარდა. გამკაცრებულ მონეტარულ პოლიტიკასთან ერთად ოქტომბერში უცხოურ ვალუტაში მინიმალური სარეზერვო მოთხოვნა სავალდებულო 30%-დან 25%-მდე შემცირდა, რისი მიზანიც გაცვლით კურსზე ინფლაციის წნეხის შერბილება იყო. სარეზერვო მოთხოვნების შემცირების შემთხვევაში, მოსალოდნელია, რომ უცხოურ ვალუტაში დენომინირებული სესხების საპროცენტო განაკვეთი მსესხებლისთვის შემცირდება, რაც ბაზარზე ადგილობრივ ვალუტაში დენომინირებული სესხების კონკურენტუნარიანობას შეამცირებს.

რა ტენდენციები შეიძლება დავინახოთ გაცემული სესხების დინამიკასა და სტუქტურაში ზემოთხსენებული ცვლილებების შედეგად?

2019 წლის 1 დეკემბრისთვის, ეკონომიკაში მთლიანი სესხების წილი 31.37 მილიარდი ლარი იყო (იხ. გრაფიკი 1). ამ სესხების უდიდესი ნაწილი ბიზნეს-სესხებზე მოდის და 36.95%-ს შეადგენს, მას მოჰყვება იპოთეკური (22.49%), მცირე და საშუალო საწარმოების (22.20%) და სამომხმარებლო (12.93%) სესხები. 2018 წლის იმავე პერიოდთან შედარებით, 2019 წელს მთლიანი სესხების მოცულობა 20.17%-ით გაიზარდა. ამ ზრდაში ყველაზე დიდი წილი ბიზნეს-სესხებზე მოდის (წინა წელთან შედარებით, გაცვლითი კურსის ეფექტის გათვალისწინებით, 36.39%-ით გაიზადა, გაცვლით კურსის გათვალისწინების გარეშე კი — 32.13%), შემდეგია იპოთეკური სესხები (წინა წელთან შედარებით, გაცვლითი კურსის ეფექტის გათვალისწინებით, 20.13%-ით გაიზადა, გაცვლით კურსის გათვალისწინების გარეშე კი — 12.56%) და მცირე და საშუალო საწარმოების სესხები (წინა წელთან შედარებით, გაცვლითი კურსის ეფექტის გათვალისწინებით, 18.64%-ით გაიზადა, გაცვლით კურსის გათვალისწინების გარეშე კი — 14.07%).

გრაფიკი 1. ეკონომიკაში მთლიანი სესხების მოცულობა, დანიშნულების მიხედვით, მლრდ. ლარი

ლარიზაციის პირველმა ეტაპმა, რომელიც 2017 წლის 1 იანვარს დაიწყო, მნიშვნელოვნად გაზარდა ეროვნულ ვალუტაში გაცემული მთლიანი სესხების წლიური ზრდა და შეამცირა უცხოურ ვალუტაში გაცემული მთლიანი სესხების ზრდის მაჩვენებელი. 2018 წლის მაისში სესხის უზრუნველყოფაზე მოთხოვნების გამკაცრებას შედეგად მოჰყვა ლარში გაცემული სესხების წლიური ზრდის შემცირება. მაჩვენებელი კიდევ უფრო შეამცირა 2019 წლის 1 იანვარს ამოქმედებულმა პასუხისმგებლიანი დაკრედიტების პრაქტიკის დანერგვის შესახებ რეგულაციამ (იხ. გრაფიკი 2). ამასობაში ამოქმედდა ლარიზაციის პოლიტიკის მეორე ეტაპი (რომლის თანახმადაც, უცხოურ ვალუტაში გაცემული სესხების დაკრედიტების ზღვარი 200,000 ლარამდე გაიზარდა, რომელიც ამჯერად როგორც სამომხმარებლო, ისე ბიზნეს-სესხებსაც შეეხო), რის შედეგადაც ეკონომიკაში უცხოურ ვალუტაში გაცემული მთლიანი სესხების ზრდა შემცირდა.

გრაფიკი 2. ლარსა და უცხოურ ვალუტაში გაცემული მთლიანი სესხების ზრდის ტემპი წინა წელის ანალოგიურ მაჩვენებელთან შედარებით (გაცვლითი კურსის ეფექტის გათვალისწინების გარეშე), %

სესხების ამ დინამიკაში მსგავსი ცვლილებების მთავარი გამომწვევი მიზეზი შინამეურნეობებზე უცხოურ ვალუტაში გაცემული სესხების ზრდის ტემპის შემცირება იყო, რომელიც 2019 წლის იანვრიდან დეკემბრამდე 23.4%-დან 3.8%-მდე შემცირდა (იხ. გრაფიკი 3). შინამეურნეობებზე უცხოურ ვალუტაში გაცემული სესხების ზრდის ტემპის შემცირება ძირითადად 2019 წლის იანვრიდან იპოთეკური სესხების შემცირებამ განაპირობა. სწორედ ამ დროს ამოქმედდა პასუხისმგებლიანი დაკრედიტების ახალი პრაქტიკა, რომლის პარალელურად კიდევ უფრო გაძლიერდა ლარიზაციის პოლიტიკა. ამ პერიოდიდან, უცხოურ ვალუტაში გაცემული იპოთეკური სესხების ზრდის ტემპი შენელდა და მისი წილი შინამეურნეობების სესხების წლიურ ზრდაში 2019 წლის იანვრიდან დეკემბრამდე 21%-იდან 6%-მდე შემცირდა (იხ. გრაფიკი 4).

გრაფიკი 3. შინამეურნეობებზე ადგილობრივ და უცხოურ ვალუტაში გაცემული სესხების ზრდის ტემპი წინა წლის ანალოგიურ მაჩვენებელთან შედარებით (გაცვლითი კურსის ეფექტის გარეშე), %

გრაფიკი 4. შინამეურნეობებზე უცხოურ ვალუტაში გაცემული სესხების ზრდის ტემპი წინა წლის ანალოგიურ მაჩვენებელთან შედარებით, დანიშნულების მიხედვით

გამკაცრებული დედოლარიზაციის პოლიტიკის იურიდიულ პირებზე გავრცელებას მათზე უცხოურ ვალუტაში გაცემული სესხების წლიურ ზრდაზე მნიშვნელოვანი ეფექტი არ ჰქონია. 2019 წლის იანვრიდან აპრილამდე 7%-მდე მკვეთრი შემცირების შემდეგ, 2019 წლის მაისიდან იურიდიულ პირებზე უცხოურ ვალუტაში გაცემულმა სესხებმა ზრდა დაიწყო და 2019 წლის დეკემბერში 20.3%-ს მიაღწია (იხ. გრაფიკი 5). ზრდის ეს ტემპი ძირითადად ევროში დენომინირებული ბიზნეს-სესხების ზრდამ განაპირობა (იხ. გრაფიკი 6). იურიდიულ პირებზე ევროში გაცემული სესხების წილი უცხოურ ვალუტაში გაცემული სესხების ნაკადში 2018 წლის მარტიდან იზრდებოდა და 2019 წლის დეკემბერში 30.19%-ს მიაღწია.

გრაფიკი 5. იურიდიულ პირებზე ლარსა და უცხოურ ვალუტაში გაცემული სესხების წლიური ზრდა (გაცვლითი კურსის ეფექტის გარეშე), %

გრაფიკი 6. იურიდიულ პირებზე უცხოურ ვალუტაში გაცემული სესხების წლიური ზრდა, დანიშნულების მიხედვით

ჩვენს მიმოხილვაში ბოლო ცვლილება (იხ. გრაფიკი 1.) სებ-ის მონეტარული პოლიტიკის განაკვეთის მკვეთრ ზრდას ეხება, რაც გარკვეულწილად გვაშორებს ლარიზაციის მიზნებს, ადგილობრივ ვალუტაში გაცემული სესხების გაძვირების გამო. მე-7 გრაფიკზე წარმოდგენილია კავშირი ინფლაციას, მიზნობრივ ინფლაციასა და მონეტარული პოლიტიკის განაკვეთს შორის 2015-2019 წლებში. გარკვეულ პერიოდებში ინფლაციამ მიზნობრივ მაჩვენებელს გადააჭარბა, ხოლო 2019 წლის ოქტომბრიდან გადახრა იმდენად დიდი იყო, რომ სებ-მა 1 პროცენტული პუნქტით, 7.5%-დან 8.5%-მდე გაზარდა მონეტარული პოლიტიკის განაკვეთი. წლიური ინფლაციის მაჩვენებელი 2019 წლის ნოემბერ-დეკემბერში ძალიან მაღალი, 7% იყო. ამას მოჰყვა მონეტარული პოლიტიკის გამკაცრება და მონეტარული პოლიტიკის განაკვეთის 9%-მდე გაზრდა.

გრაფიკი 7. ინფლაცია, მიზნობრივი ინფლაცია და მონეტარული პოლიტიკის განაკვეთი 2015-2019 წლებში, %

მონეტარული პოლიტიკის ეს ცვლილებები აუცილებლად გადაეცემა ფულის ბაზარს. პირველადი ეფექტი მოკლევადიანი საპროცენტო განაკვეთის, მოგვიანებით კი გრძელვადიანი საპროცენტო განაკვეთის ზრდა იქნება. გაზრდილი საპროცენტო განაკვეთი ზღუდავს სესხებზე ხელმისაწვდომობას. ამიტომ, როდესაც ადგილობრივ ვალუტაში სესხების გაცემის დინამიკაზე და მის სტრუქტურაზე ვსაუბრობთ, აუცილებლად უნდა გავითვალისწინოთ მონეტარული პოლიტიკის განაკვეთში ახლახან შეტანილი ცვლილებები. ბოლო დროს გამკაცრებული მონეტარული პოლიტიკის საბოლოო შედეგებზე საუბარი ჯერ ადრეა, თუმცა შენამეურნეობებზე ლარში გაცემულ (იპოთეკურ და სამომხმარებლო) სესხებზე საპროცენტო განაკვეთის ზრდა უკვე გამოიკვეთა (იხ. გრაფიკი 3).

გრაფიკი 8. ლარში გაცემული იპოთეკური და სამომხმარებლო სესხები და შესაბამისი საპროცენტო განაკვეთები

მონაცემებზე დაკვირვება გვიჩვენებს, რომ მონეტარული პოლიტიკის ბოლოდროინდელმა ცვლილებებმა და სასესხო რეგულაციებმა მნიშვნელოვანი გავლენა იქონია შინამეურნეობებზე სესხების გაცემის დინამიკასა და სტრუქტურაზე, კერძოდ, ლარში გაცემული სესხების ზრდაზე. თუმცა, მოგვიანებით პასუხისმგებლიანი დაკრედიტების პრაქტიკის ამოქმედებამ ეს ზრდა შეამცირა. ცვლილებების ეფექტი იურიდიულ პირებზე ზომიერია (დაწყებული, ძირითადად, დედოლარიზაციის პოლიტიკის გაფართოების შემდეგ), გამომდინარე იქიდან, რომ უცხოურ ვალუტაში გაცემული სესხების ტენდეციის ზრდა, ძირითადად, ევროში დენომინირებულ სესხებზე გადასვლამ განაპირობა. გავრცელებული ინფორმაციით, საქართველოს მთავრობა სებ-თან ერთად ლარიზაციის პოლიტიკის შერბილებას გეგმავს, რის შედეგადაც უცხოურ ვალუტაში დაკრედიტების ზღვარი 200,000 ლარიდან შესაძლოა კვლავ 100,000 ლარამდე შემცირდეს. საინტერესოა, სამომავლოდ დავაკვირდეთ, აღნიშნული გეგმები როგორ იმოქმედებს სესხების გაცემის დინამიკასა და მათ სტრუქტურაზე, გაზრდილ მონეტარული პოლიტიკის განაკვეთისა და უცხოურ ვალუტაში მოზიდულ სახსრებზე შემცირებულ მინიმალურ სარეზერვო მოთხოვნების კვალობაზე.

1 ლარიზაცია – იგივე დე-დოლარიზაცია; ზომავს ქვეყანაში ადგილობრივი ვალუტის გამოყენებას სხვა ვალუტასთან მიმართებაში

2 https://www.nbg.gov.ge/index.php?m=340&newsid=3057

3 https://www.nbg.gov.ge/index.php?m=340&newsid=3333

4 https://www.nbg.gov.ge/index.php?m=340&newsid=3545

5 https://www.nbg.gov.ge/uploads/01/281_.PDF

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

10

ივლისი

2023

10

ივლისი

2023