“ძვირფასეულობა შეგიძლია დაალომბარდო ნებისმიერ დროს, როგორც კი ფინანსურ სირთულეებს შეხვდები“ გვითხრა მეგობარმა. ჩვენს სანაცნობო წრეებში უამრავი ადამიანი, სარგებლობს ლომბარდების მომსახურეობით. ამის მიზეზები განსხვავებულია და მოიცავს როგორც სახლის გარემონტებას, შვილების სწავლის გადასახადს, მანქანაში hi-fi სისტემის დაყენებას, ასევე 18 წლის შვილის მიერ აზარტულ თამაშებში წაგებული 1000 ლარის გადახდას.

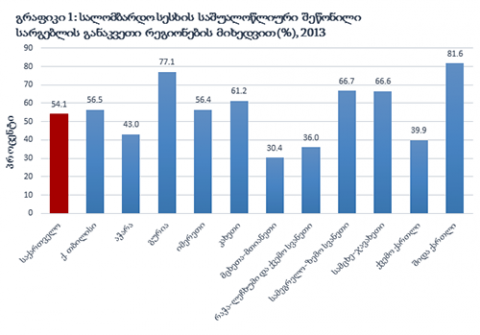

საქართველოს სტატისტიკის ეროვნული სამსახურის მიერ ჩატარებული გამოკითხვის მიხედვით (სტატიაში მოცემული ყველა მონაცემი აღებულია ამ გამოკითხვიდან), 2013 წელს საშუალო წლიური სარგებლის განაკვეთი 54,1% იყო. ლარში დენომინირებულ სესხებზე სარგებლის განაკვეთი 61,7%-ს, ხოლო დოლარში გაცემული სესხებზე 48,3%-ს შეადგენდა. გრაფიკზე მოცემულია ის საშუალო წლიური სარგებლის განაკვეთები, რომელთა გადახდა უწევს ლომბარდის სერვისით მოსარგებლეს საქართველოს სხვადასხვა რეგიონებში. იმის გათვალისწინებით, რომ ლომბარდებში ყველა სესხი უზრუნველყოფილია და ფარავს ყველა ძირითად რისკს, სარგებლის განაკვეთი საოცრად მაღალია.

მეტისმეტად მაღალი სარგებლის განაკვეთის და გირაოს მიუხედავად, ლომბარდებს უამრავი მომხმარებელი ჰყავს საქართველოში. 2013 წელს 682 000 ადამიანმა ისესხა ფული ლომბარდიდან; ამათგან, დაახლოებით 99,8% ფიზიკური პირია, დანარჩენი კი - კომპანიები. ეს იმას ნიშნავს, რომ საქართველოს მოსახლეობის 15% ალომბარდებს ქონებას ფულის სანაცვლოდ.

რატომ მიაქვთ ქართველებს მათი ოჯახის ვერცხლი, ბებიის ნაქონი ოქროს ყელსაბამი, მე-19 საუკუნის ნახატები, ან თუნდაც მობილურები და მანქანები ლომბარდებში, საშინლად ძვირი კრედიტის ასაღებად?

სასოწარკვეთილი მსესხებლები და ფინანსური მომთაბარეები

იქნებ არასამკარისი კონკურენცია აძლევს ლომბარდებს იმის საშუალებას, რომ არანორმალურად მაღალი სარგებლის განაკვეთები დააწესონ? ნამდვილად არა. საქართველოში 1031 ლომბარდია დარეგისტრირებული (მაშინ, როდესაც საქართველოში ოპერირებს 21 კომერციული ბანკი, 69 მიკროსაფინანსო ორგანიზაცია და 17 საკრედიტო კავშირი). კონკურენტების ასეთი რაოდენობა, შეთქმულების ან ოლიგოპოლიური ფასების არსებობას შეუძლებელს ხდის.

რომ ამოვხნათ ეს ცხადად დასმული გამოცანა, ლომბარდების ტიპიური მომხმარებლის გონებაში უნდა ჩავიხედოთ.

უზრუნველყოფილი სესხი ორგანზომილებიანი პროდუქტია. მოცემული დასალომბარდებელი საგნითვის, მაგალითად iPhone, ფორმდება კონტრაქტი, რომელშიც დაფიქსირებულია არა მარტო სარგებლის განაკვეთის სიდიდე, არამედ იმ თანხის მოცულობაც, რომელიც გაიცემა ამ კონკრეტულ ნივთზე. თუკი მომხმარებელი ძირითადად დაინტერესებულია იმით, თუ რა თანხას აიღებს iPhone-ში და არა იმით, თუ რა პროცენტად მიიღებს ამ თანხას, მაშინ ლომბარდებს შორისაც კონკურენცია იმართება იმის მიხედვით, თუ ვინ უფრო მეტ თანხას გასცემს მოცემულ ნივთში.

როგორც წესი, ლომბარდებით მოსარგებლის 2 ტიპი არსებობს: სასოწარკვეთილი ადამიანები, რომლებსაც სავალალოდ სჭრდებათ ფული და მოცემულ მომენტში არ ფიქრობენ იმაზე, თუ რამდენის გადახდა მოუწევთ მომავალში ამის სანაცვლოდ. ამ კატეგორიას ვერ განვიხილავთ, როგორც ირაციონალურს, მაგალითად - გულის ოპერაცია ვერ მოიცდის. თუკი ფულის ქონა სიკვდილ-სიცოცხლის საკითხია, მაშინ შეიძლება მოგვიანებით დაფიქრდეს კაცი იმაზე, თუ როგორ უნდა გადაიხადოს ვალი, თუკი საერთოდ გადაიხდის მას.

მეორე ტიპის მსესხებლებს, „ფინანსური მომთაბარეები“ ვუწოდოთ. მაქანისთვის 50%-იანი სესხით hi-fi სისტემის დაყენება მსესხებელს ამხელს „დღევანდელი დღით“ ცხოვრებაში, რაც უგულებელყოფს მომავალზე ზრუნვას. ეკონომისტები ამბობენ, რომ ასეთი ადამიანები მომავალ ხარჯებს და შემოსავლებს დისკონტს მაღალი დროის დისკონტის განაკვეთით უკეთებენ.დროის დისკონტის განაკვეთის არსებობა ემპირიულად დაამტკიცა ფსიქოლოგიურმა ექსპერიმენტმა და აჩვენა, რომ დროის დისკონტირება არის არა ექსპონენციალური (როგორც ეს ჩვეულებრივი სარგებლის განაკვეთის დროს ხდება), არამედ ჰიპერბოლური ფუნქციაა. დროის დიკონტირების განაკვეთი სარგებლის განაკვეთის არსებობის კარგი ახსნაა.

მას, ვისაც მაღალი დროის დისკონტირების განაკვეტი აქვს, ყველაფერი უნდა დღეს, და მისთვის მოცდა აუტანლად რთულია. როგორც ნობელის პრემიის მფლობელი გარი ბეკერი თავის პოპულარულ, 1988 წლის სტატიაში ამტკიცებს (“A Theory of Rational Addiction”, coauthored with Kevin M. Murphy, The Journal of Political Economy 96, pp. 675-700), უსასრულოდ დიდი დროის დისკონტირების განაკვეთი ახასიათებს ნარკომანს. ის მზად არის, გააკეთოს ყველაფერი, პროსტიტუციიდან დაწყებული, სისხლის სამართლის დანაშაულით დამთავრებული, რათა მან ერთი დოზა ჰეროინი მიიღოს რაც შეიძლება სწრაფად, და ის არ ფიქრობს ხვალინდელ დღეზე, შემდეგ კვირაზე, ან შემდეგ წელზე.

ამ გადასახედიდან, ნარკომანების და ფინანსური მომთაბარეების ქცევა ძალიან ჰგავს ერთამნეთს. ნარკომანს სწყურია ნარკოტიკი, ხოლო ფინანსური მომთაბარე ფოკუსირებულია მოხმარებაზე დღეს, და არცერთ მათგანს არ ახსოვს მომავალი. თუმცა, მაშინ, როდესაც ხელისუფლება ცდილობს აღკვეთოს ნარკოტიკების ბაზარი, ნარკომანებს სთავაზობს სამედიცინო დახმარებას და ა.შ., არანაირი რეგულაცია არ არსებობს სალომბარდო ბიზნესზე და არანაირი დახმარების ბერკეტი არ არსებობს მსესხებლებისთვის. რა თქმა უნდა, ადამიანისთვის ნარკოტიკების პირდაპირი შედეგები ბევრად უფრო მძიმეა, ვიდრე სალომბარდო მენტალიტეტი, თუმცა ამ უკანასკნელს, ეკონომიკური და ფინანსური მდგომარეობის გაუარესებით, არანაკლები ზიანის მოტანა შეუძლია ადამიანისთვის.

გაკვეთილი ძველი რომიდან

სალომბარდე ბიზნესს დიდი ტრადიციები აქვს. ძველ ჩინეთსა და საბერძნეთში ასეთი პრაქტიკა დიდი ხნით ადრე არსებობდა, როდესაც იმპერატორმა ავგუსტუსმა გასცა ლიცენზია პირველ ლომბარდზე რომში 2000 წლის წინ.

რომაული კანონმდებლობის მიხედვით, ავეჯის და საფერმერო აღჭურვილობის დალომბარდება აკრძალული იყო. აცნობიერებდნენ რა ლომბარდებზე ნარკოტიკული ხასიათის დამოკიდებულებას, რომის ხელისუფლებას არ სურდა მსესხებელს ხელიდან გამოსცლოდა ეკონომიკური ბაზა. უფრო მეტიც, დაწესებული იყო სარგებლის განაკვეთის ზედა ზღვარი და ის 3%-ს შეადგენდა. რომაელებს ესმოდათ, რომ მათ, ვისაც ფული სასწრაფოდ სჭირდებათ, არ აქვთ სავაჭრო ძალაუფლება სარგებლის განაკვეთის განსაზღვრისას და ამიტომ, კანონით აკრძალა ბოროტად მაღალი სარგებლის განაკვეთის არსებობა.

საქართველოში ლომბარდების მიერ ჯამური გაცემული კრედიტების მოცულობამ 2013 წელს 310,7 მილიონი ლარი შეადგინა (მათ შორის 43% გაიცა ლარში, ხოლო 57% - უცხოურ ვალუტაში). შედარებისთვის, იმავე პერიოდში კომერციულმა ბანკებმა 560 მილიონის მოცულობის ჯამური კრედიტები გასცეს. ამიტომ აღარ რჩება კითხვები იმის შესახებ, რომ ლომბარდებს მნიშნველოვანი როლი აქვს საქართველოში საოჯახო მეურნეობების დაკრედიტებაში და, შეიძლება, მათ უპირატესობაც კი აქვთ კლასიკურ საბანკო სესხებთან შედარებით. ბანკები ხშირად დიდი, სისტემური მნიშვნელობის მოთამაშეები არიან, და კრახის შემთხვევაში, მთელი სისტემა შეიძლება განადგურდეს. სასესხო ბიზნესს, რომელშიც 1000 მცირე ლომბარდი მონაწილეობს, მსგავსი პრობლემა არ აქვს. კრიზისის დროს, შეიძლება დალომბარდებულ ნივთებზე, მაგალითად მობილურ ტელეფონებზე, ფასები შემცირდეს, ისე როგორც ეს მოხდა 2008 წელს. თუმცა, დიდი ბანკის კრიზისთან შედარებით ეს არაფერია.

და რადგან სალომბარდე ბიზნესი ასეთი მნიშვნელოვანია, ლოგიკური იქნება, რომაული რეგულაციების თანამედროვე ვერსიის ამოქმედება საქართველოში.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

27

მაისი

2022

27

მაისი

2022