ასეთ რთულ და გამოწვევებით სავსე დროს, როდესაც რუსეთ-უკრაინის კონფლიქტი ასე მწვავედ მიმდინარეობს და ათასობით უდანაშაულო ადამიანის სიცოცხლეს და მსოფლიოში უკლებლივ ყველას კეთილდღეობას უქმნის საფრთხეს, ჩვენ, ქართველები, რომელთაც საკუთარ თავზე გვაქვს გამოცდილი ომის საშინელება, განსაკუთრებით ვგრძნობთ უკრაინელების ტკივილს.

ჩვენ მტკიცედ ვუჭერთ მხარს უკრაინას და ვაცნობიერებთ, რომ ამ ვითარებიდან ყველაზე მნიშვნელოვანი გამოსავალი ცეცხლის შეწყვეტა და უკრაინის დამოუკიდებლობის მიღწევაა. თუმცა ამ ურთიერთდამოკიდებულ ეკონომიკათა სამყაროში გვიწევს გამოვიჩინოთ სიფრთხილე არა მარტო ჩვენს ქვეყანაში კონფლიქტის შესაძლო ესკალაციის, არამედ სხვადასხვა ეკონომიკური საფრთხის არსებობის გამოც, რომელიც რუსულ ეკონომიკაზე დამოკიდებულებიდან გამომდინარეობს.

ბოლო რამდენიმე დღის განმავლობაში ფართო დებატებს წავაწყდი ამ კონფლიქტში საქართველოს პოლიტიკური პოზიციისა და ამ პოზიციის ეკონომიკური მოტივების შესახებ. არგუმენტების უმეტესობა რუსეთის მარცვლეულის ბაზრის, რუსულ ბაზარზე ქართული პროდუქციის ექსპორტის, ტურიზმისა და ფულადი გზავნილების მნიშვნელობაზე იყო დამყარებული. გაცილებით ნაკლები ყურადღება დაეთმო დისკუსიას იმის შესახებ, თუ რა გავლენა ექნებოდა ამას საქართველოს ენერგობაზრებზე, მიუხედავად იმისა, რომ ენერგობაზარზე კრიზისმა გადამწყვეტი როლი ითამაშა გაცილებით უფრო დიდი და განვითარებული ქვეყნების პოლიტიკური გადაწყვეტილებების მიღების პროცესში.

ენერგოპროდუქტები, პირდაპირ თუ ირიბად, ჩვენს სამომხმარებლო კალათაში ხვდება და დიდ გავლენას ახდენს ჩვენი ცხოვრების ხარისხზე. ჩვენ ყოველდღიურად ვიღებთ მნიშვნელოვან ენერგეტიკულ სერვისებს გათბობისათვის, გაგრილებისათვის, ელექტროენერგიისათვის, საჭმლის მოსამზადებლად თუ ტრანსპორტირებისთვის. უფრო მეტიც, ჩვენ მოვიხმართ საქონელს, რომელიც ქართულ ქარხნებშია წარმოებული, სადაც ელექტროენერგია წარმოების მნიშვნელოვან ფაქტორს წარმოდგენს, ან შემოგვაქვს პროდუქცია სხვა ქვეყნებიდან, რის გადასაზიდად დიზელზე ან საწვავზე მომუშავე სატრანსპორტო საშუალებებს ვიყენებთ. ამგვარად, ენერგომატარებლებზე და ენერგიის მოწოდებაზე ფასების ნებისმიერი ცვლილება ორგვარად აისახება სამომხმარებლო კალათაზე; როგორც პირდაპირ, კომუნალური გადასახადების სახით, ისე არაპირდაპირ, პროდუქციის, ტრანსპორტირებისა და ლოჯისტიკის ფასების ცვლილების გამო საქონლის გაძვირებით.

არსებულმა კონფლიქტმა უდავოდ გამოავლინა რუსულ ენერგოპროდუქტებზე დამოკიდებულების პოტენციურად დრამატული შედეგები თვით ისეთი ინტეგრირებული და მაღალგანვითარებული ბაზრისთვისაც კი, როგორიც ევროკავშირის ბაზარია. ამგვარად, ისეთი დარტყმების თავიდან ასაცილებლად, რომელთა არიდება შესაძლებელია, ასევე, კრიზისზე თანმიმდევრულად და ეფექტიანად რეაგირებისათვის, ცხოვრების ხარისხზე ეკონომიკური გავლენების შემცირების პარალელურად, არსებითად მნიშვნელოვანია, რომ ქართველმა საზოგადოებამ და მთავრობამ ზუსტად გააცნობიერონ, რა რისკის წინაშე დგანან, და იმოქმედონ შესაბამისად.

სად ვართ ჩვენ და რას უნდა ველოდოთ?

რუსულ ენერგეტიკაზე ჩვენი დამოკიდებულების შეფასებისას ყურადღებით უნდა დავაკვირდეთ როგორც ელექტროენერგიის, გაზისა და ნავთობის ბაზრებს, ისე მათი განვითარების გზებს. აღნიშნული მნიშვნელოვანი ხდება, რადგან საქართველოს მომავალი ენერგოუსაფრთხოება დიდწილად და არსებითად დამოკიდებულია მის უნარზე, დააკმაყოფილოს ენერგიაზე (ელექტროენერგიაზე, ნავთობპროდუქტებსა და გაზზე) მუდმივად მზარდი მოთხოვნა ენერგომომწოდებლების დივერსიფიცირების გზით. პოლიტიკის ცვლილების გარეშე კი, ენერგიაზე გაზრდილი მოთხოვნის პარალელურად, რუსეთზე არსებითი ენერგოდამოკიდებულების რისკი იზრდება.

ელექტროენერგიისა და გაზის ბაზრებს სეზონურობა ახასიათებს, ამიტომ ყველაზე ენერგოდეფიციტურ პერიოდებში რუსულ ბაზარზე დამოკიდებულების ხარისხის განსასაზღვრად, ჩვენ წარმოვადგინეთ საქართველოში ელექტროენერგიის, გაზისა და ნავთობპროდუქტების იმპორტის კვარტალური მონაცემები უკანასკნელი სამი წლის განმავლობაში (2019-2021 წწ).

ელექტროენერგიის ბაზარი

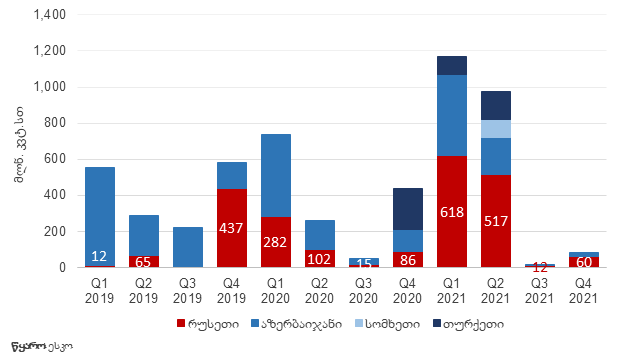

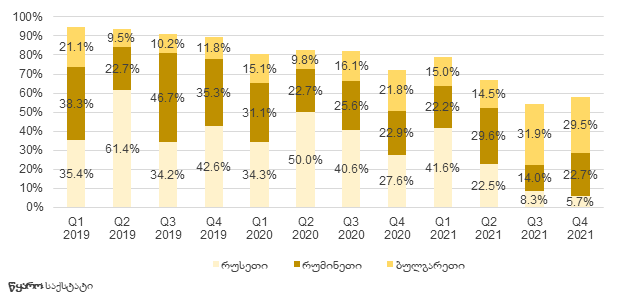

2021 წლიდან ელექტროენერგიის ბაზარზე დაკვირვებით ნათელი ხდება, რომ რუსული იმპორტი არსებითად გაიზარდა აფხაზეთიდან გაზრდილი მოთხოვნისა და ენგურჰესის რეკონსტრუქციის მიზნით გამორთვის გამო (იხ. გრაფიკი 1).

გრაფიკი 1. საქართველოს ელექტროენერგიის იმპორტი 2019-ის 1-ელი კვარტლიდან (Q1) 2020-ის მე-4 კვარტლამდე (Q4)

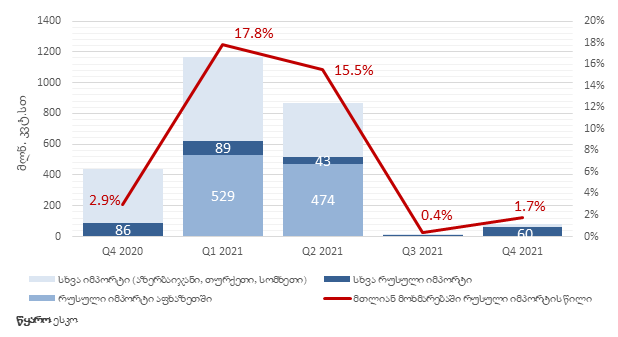

რუსული იმპორტის წილი შესაძლოა, ერთი შეხედვით, არსებითი ჩანდეს, თუმცა საერთო მოხმარების ფონზე ეს წილი უმნიშვნელოა. მაგალითად, 2021 წლის პირველ კვარტალში, როდესაც ქვეყნის დამოკიდებულება იმპორტირებულ ელექტროენერგიაზე უმაღლეს ზღვარს აღწევდა, რუსული იმპორტის წილი საერთო მოხმარებაში 17.8%-ს შეადგენდა. თუ აფხაზეთიდან წამოსულ მოთხოვნას გამოვრიცხავთ, ეს ციფრი კიდევ უფრო დაბალია (2.6%). ამ მოცემულობის გათვალისწინებით, როგორც ჩანს, საქართველო არსებითად რუსული ელექტროენერგიის იმპორტზე არ არის დამოკიდებული. მიუხედავად ამისა, აფხაზეთის მიერ ელექტროენერგიის მოხმარებასთან დაკავშირებული გამოწვევები გადაუჭრელი რჩება, რაც რუსული ოკუპაციის საკითხების მიმართ სენსიტიურობის ანარეკლია, მიუხედავად აფხაზების მოთხოვნისა ენგურჰესის წარმოების 40%-ზე, წარსულში ისინი 100%-ს და ზოგჯერ მეტსაც კი საქართველოს ენერგოსისტემიდან მოიხმარდნენ.

გრაფიკი 2. რუსული ელექტროენერგიის იმპორტი და მისი წილი მთლიან მოხმარებაში (Q4 2020 – Q4 2021)

კიდევ ერთი პრობლემა გამომდინარეობს გაზის ბაზართან ენერგობაზრის მჭიდრო დამოკიდებულებიდან. საქართველოს ენერგოსისტემა იყენებს თბოელექტროსადგურებს (TPP), რომლებიც განსაკუთრებული ინტენსივობით მუშაობს ზამთრის სეზონში და ელექტროენერგიის საწარმოებლად იმპორტირებულ გაზს იყენებს. თუმცა აღნიშნული საკითხის საქართველოს ენერგეტიკისა და წყალმომარაგების მარეგულირებელი ეროვნული კომისიის (სემეკი) წარმომადგენლებთან განხილვის შედეგად გაირკვა, რომ თბოელექტროსადგურები, როგორც წესი, აზერბაიჯანულ გაზზე მუშაობენ. ამგვარად, მოკლევადიან პერსპექტივაში, ელექტროენერგიის წარმოების სექტორში რუსულ გაზზე დამოკიდებულების საკითხი ნაკლებად რელევანტური და აქტუალურია. თუმცა არსებული საფრთხეები მაინც რჩება, რადგან სექტორში უსაფრთხოების უზრუნველსაყოფად, გაზის ერთ მომწოდებელზე დამოკიდებულება არ წარმოადგენს საუკეთესო ალტერნატივას.

საერთო ჯამში, შეგვიძლია ვთქვათ, რომ რესურსების თვალსაზრისით, რუსულ ბაზარზე კრიტიკულად დამოკიდებული არ ვართ, თუმცა ელექტროენერგიის უსაფრთხოებასთან დაკავშირებით არ უნდა დაგვავიწყდეს ქართულ და რუსულ ქსელებს შორის არსებული მჭიდრო კავშირი. ფრთხილად უნდა ვიყოთ და გვახსოვდეს, რომ საქართველოს ენერგოსისტემის ტექნიკური ფუნქციონირება და მისი სტაბილურობა ჯერ კიდევ საბჭოთა პერიოდიდან იყო დამოკიდებული რუსეთზე, რაც ხაზს უსვამს დროული პრევენციული ზომების მიღების საჭიროებას პოტენციური ეკონომიკური და სოციალური შედეგების მინიმიზაციის მიზნით, იმ შემთხვევაში, თუ ქართული და რუსული ქსელები გაემიჯნებიან ერთმანეთს და რუსეთსა და საქართველოს შორის დაძაბულობა გაიზრდება. კონფლიქტამდე უკრაინასაც იგივე პრობლემა ჰქონდა, მიუხედავად იმისა, რომ ამ მხრივ რუსეთიდან გამოთავისუფლებას და დასავლეთ ევროპის ქსელზე მიერთებას ცდილობდა გარკვეული დროის განმავლობაში. უკრაინული ელექტროქსელი კონფლიქტის დაწყებიდან თითქმის სამი კვირის განმავლობაში „კუნძულის რეჟიმში“ ფუნქციონირებდა და მხოლოდ 16 მარტს შეძლო კონტინენტურ ევროპულ ქსელთან ფორსმაჟორულ რეჟიმში სრული სინქრონიზება.

ბუნებრივი აირის ბაზარი

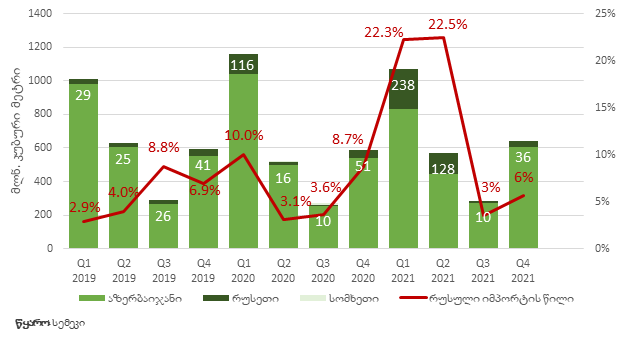

თბოელექტროსადგურებისათვის საჭირო ბუნებრივი აირის წილის გამორიცხვის შემთხვევაშიც კი, საქართველოს ბუნებრივი აირის ბაზრის გარკვეული წილი კვლავ რუსულ იმპორტზეა დამოკიდებული. 2019-2020 წლებში ბუნებრივი აირის სრული მოთხოვნიდან რუსული მოწოდების წილი 2.9%-დან, მაქსიმუმ, 10%-მდე მერყეობდა. თუმცა 2021 წლის პირველ ორ კვარტალში რუსეთის წილი საგრძნობლად გაიზარდა და საქართველოს მთლიანი მომარაგების 22.3% და 22.5%-ს გაუტოლდა, წლის ბოლო ორ კვარტალში კი კვლავ შემცირდა (იხ. გრაფიკი 3).

გრაფიკი 3. საქართველოს ბუნებრივი აირის იმპორტი ქვეყნების მიხედვით და რუსეთის წილი მთლიან მიწოდებაში

დანამდვილებით არ შეგვიძლია ვამტკიცოთ, რომ რუსეთიდან ბუნებრივი აირის იმპორტი მზარდი ტენდენციით ხასიათდება. მიუხედავად ამისა, 2021 წელს საქართველოში ბუნებრივი აირის იმპორტზე დაკვირვებით აღმოვაჩენთ, რომ იმპორტის საერთო მოცულობაში რუსეთის წილი წინა წლებთან შედარებით, საშუალოდ, უფრო მაღალია.

ნავთობპროდუქტების ბაზარი

მიუხედავად იმისა, რომ ნავთობპროდუქტების ბაზარი ნაკლებად კონცენტრირებულია ელექტროენერგიის ან, თუნდაც, ბუნებრივი აირის იმპორტის ბაზრებთან შედარებით და მისი დივერსიფიკაციაც უფრო მარტივია, რუსეთი, როგორც მომწოდებელი, ამ ბაზარზეც მნიშვნელოვან როლს ასრულებს.

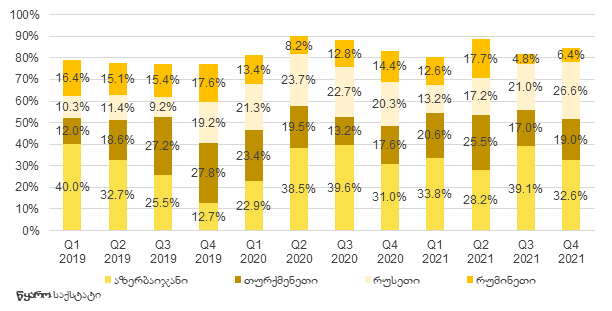

უკანასკნელი სამი წლის განმავლობაში საქართველომ დიზელის იმპორტი დაახლოებით 40 ქვეყნიდან განახორციელა. ამ პერიოდში ოთხიდან ერთ-ერთი მთავარი მომწოდებელი, რუსეთი იყო (იხ. გრაფიკი 4). თუმცა ამ პარტნიორებს შორის რუსეთი საშუალო წილს ინარჩუნებს (უკანასკნელი სამი წლის განმავლობაში 9%-27%-ის ფარგლებში), მაგრამ აღნიშნული ტენდენცია მზარდია.

გრაფიკი 4. დიზელის იმპორტი – ოთხი მთავარი მომწოდებელი ქვეყნის მიხედვით

რაც შეეხება ნავთობპროდუქტებს, საქართველოს 17-მდე პარტნიორი ჰყავს. მე-5 გრაფიკზე ნათლად ჩანს, რომ რუსეთი სტაბილურად მაღალ წილს ინარჩუნებდა მთლიან იმპორტში 2019-2020 წლებში, თუმცა აღნიშნული, არსებითად, შემცირდა 2021 წელს.

გრაფიკი 5. ბენზინის იმპორტი – სამი მთავარი მომწოდებელი ქვეყნის მიხედვით

ნავთობის ბაზრების დაკვირვებიდან ჩანს, რომ რუსული წილი სტაბილურად საშუალოა, თუმცა ამ ბაზარზე დივერსიფიკაციის შესაძლებლობა უფრო მაღალია.

რუსული კაპიტალი საქართველოს ენერგეტიკული ბიზნესის ფარგლებში

სამწუხაროდ, ჩვენი ენერგოდამოკიდებულება მხოლოდ სავაჭრო სექტორიდან არ გამომდინარეობს. IDFI-ის 2015 წლის ანგარიშის თანახმად, რომელმაც საქართველოში რუსული კაპიტალი მიმოიხილა, რუსული ბიზნესები საგრძნობლად დიდ წილს ფლობენ საქართველოს ენერგეტიკულ საფონდო ბირჟაზე საკვანძო და სტრატეგიულად მნიშვნელოვან ობიექტებში. უახლესი ხელმისაწვდომი ინფორმაციაც ცხადჰყოფს სადღეისოდ რუსეთის არსებობის მნიშვნელობას საქართველოს ენერგეტიკულ ბაზარზე.

მაგალითისთვის, მსხვილი ქართული ქსელური კომპანიის, რომელიც თბილისში ელექტროენერგიის მიწოდებასა და გაყიდვას უზრუნველყოფს, სს თელასის, აქციების 75%-ის მფლობელი რუსული კომპანია, სს Inter Rao UES-ია. თელასი, ამასთან ერთად, ორ მსხვილ ჰესს – ხრამი 1-ს და ხრამი 2-ს ფლობს – რომლის ენერგიის გენერირებამ 2021 წლის სრული მოხმარების 5% შეადგინა.

კიდევ ერთი მსგავსი მაგალითია UES SAKRUSENERGO, რომელიც რიგ სტრატეგიულად მნიშვნელოვან 500-კილოვატიან, 330-კილოვატიან და 220-კილოვატიან გადამცემ ხაზებს ფლობს და ამუშავებს და რომლის 50%-ის მფლობელი სს რუსეთის გაერთიანებული ენერგოსისტემაა (РАО “ЕЭС Россия”).

იმ შემთხვევაშიც კი, თუ ნავთობის ბაზრის ისეთ მნიშვნელოვან მოთამაშეებს უგულებელვყოფთ, როგორიც ლუკოილია, ან უგულებელვყოფთ რიგი პატარა ჰესების მფლობელობას და შემდგომ წლებში ენერგოსექტორში რუსეთიდან გაზრდილი ინვესტიციების შესაძლებლობას, ზემოთ მოყვანილი ორი მაგალითი ცხადყოფს რუსული ინვესტიციების პოტენციურ გავლენას ენერგოსექტორზე.

რუსეთ-უკრაინის ომის საპასუხოდ ქართულ ბაზარზე რუსული ოპერაციებისა და პროდუქტებისთვის სანქციების დაწესებაზე მსჯელობისას, უდავოდ უნდა გვესმოდეს და გავითვალისწინოთ პოტენციური ეკონომიკური შედეგები. არსებითად მნიშვნელოვანია, რომ საკვანძო გადაცემის ხაზების ან ენერგიის მომწოდებელი კომპანიების მფლობელთათვის სანქციების დაწესებამ ელექტროენერგიის ბაზარზე, შესაძლოა, ენერგიის გადაცემის ფასის ზრდის პარალელურად, უფრო მაღალი ტარიფები და საბოლოო მოწოდების ფასის ზრდაც გამოიწვიოს.

დასკვნა

საქართველოს ენერგოსექტორი რუსეთზე კვლავ რამდენიმე მახასიათებლით არის დამოკიდებული, რაც, უმეტესად, გეოგრაფიული სიახლოვითა და ისტორიული ფაქტორებით არის განპირობებული. შესაბამისად, უნდა გვახსოვდეს, რომ რუსული ბიზნესები საქართველოს ენერგოინფრასტრუქტურის რიგ საკვანძო აქტივებს ფლობს. მიუხედავად იმისა, რომ დამოკიდებულების ხარისხი მოკლევადიან პერსპექტივაში განგაშის საფუძველს არ იძლევა, რუსეთი მუდმივად ჩვენს დიდ პარტნიორებს შორისაა ყველა საკვანძო ენერგოპროდუქტებს შორის, რომელთაგან ბევრი ჩვენი ცხოვრების ხარისხს განსაზღვრავს და ჩვენი ყოველდღიური მოხმარების კალათაშიც შედის. რუსეთზე დამოკიდებულების შემცირება იმ პოლიტიკის დაჩქარებას მოითხოვს, რომელიც ენერგოუსაფრთხოების ზრდისკენ იქნება მიმართული, რაც დამატებით ინვესტიციებს და, განსაკუთრებით საწყის ეტაპზე, საქართველოს მხრიდან პოტენციურად არაკომფორტული ნაბიჯების გადადგმას საჭიროებს. თუ რა შეიძლება იყოს ეს ნაბიჯები და ალტერნატივები, ის კითხვებია, რომელთა დასმას და პასუხების გაცემას შემდგომ ბლოგში ვაპირებთ. ამჟამად კი არსებული ვითარების ცოდნა და იმის გაცნობიერება, თუ რა რისკების წინაშე ვდგავართ, უკვე კარგი დასაწყისია.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

31

მაისი

2023

31

მაისი

2023