ტერმინს „დოლარიზაცია“, ჩვეულებრივ, აკადემიური ეკონომისტებისა და ფინანსების სპეციალისტების წრეში იყენებენ, თუმცა ის ქართველების ყოველდღიურ ლექსიკაშიც დამკვიდრდა. მაგრამ ცოტას თუ ესმის, რა არის დოლარიზაცია, საიდან მოდის და რატომ უნდა გვაინტერესებდეს. ამ ბლოგით შევეცდებით, არსებული ინფორმაციული ვაკუუმი შევავსოთ. ვეცდებით, განვმარტოთ რიგი ძირითადი ცნებები და განვიხილოთ, თუ რატომ და როგორ ახდენს გავლენას დოლარიზაცია ჩვეულებრივი ადამიანების ცხოვრებაზე.

რას ნიშნავს დოლარიზაცია?

ოფიციალურად, ტერმინი დოლარიზაცია ეროვნული ვალუტის უცხოური ვალუტით კანონიერ ჩანაცვლებას ნიშნავს (De Nicolo და სხვები, 2003). ამის მაგალითია ზიმბაბვე, რომელიც 2009 წელს, სანამ ეროვნულ ვალუტასთან ერთად აშშ დოლარის გამოყენებას დააკანონებდა, ძლიერ ინფლაციას ებრძოდა, ექვსი წლის შემდეგ კი საერთოდ შეწყვიტა ეროვნული ვალუტის გამოყენება. თუმცა, არაოფიციალურად, ტერმინ დოლარიზაციას იყენებენ უცხოური ვალუტის ეროვნულ ვალუტასთან ერთად გამოყენების აღსანიშნავად, იმ შემთხვევაში, როდესაც ის არ წარმოადგენს გადახდის კანონიერ საშუალებას (Yeyati, 2006). შესაბამისად, ოფიციალურ ტრანზაქციებში უცხოური ვალუტის გამოყენების აკრძალვის მიუხედავად, ის მაინც ძალიან ფართოდ გამოიყენება – მაგალითად, გარკვეული ტიპის ტრანზაქციების ინდექსირებისთვის (საქართველოში უძრავი ქონების გაყიდვისას ან გაქირავებისას) ან ღირებულების შესანარჩუნებლად (მაგ. თანხის ეროვნული ვალუტის ნაცვლად აშშ დოლარში ან ევროში შენახვა).

როგორ შეგვიძლია დოლარიზაციის ხარისხის შეფასება და რამდენად დოლარიზებულია ქართული ეკონომიკა?

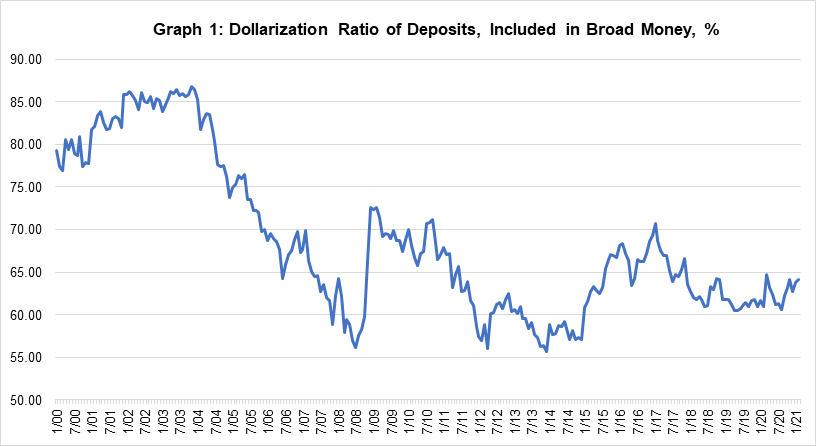

დოლარიზაციის ხარისხის შეფასების ერთი კონკრეტული საშუალება არ არსებობს. მაგალითად, ჩვენ ვერასოდეს გვეცოდინება თბილისში იმ დამქირავებელთა ზუსტი წილი, რომლებიც ქირას აშშ დოლარში ან მის ეკვივალენტში იხდიან (თუმცა მარტივი გამოსაცნობია, რომ პროცენტი საკმაოდ მაღალია). მაგრამ არსებობს დამხმარე საშუალებები – ე.ი. მარტივად დაკვირვებადი ინდიკატორები – რომელთაც დოლარიზაციის ტენდენციის შესახებ ზოგადი ინფორმაციის მოწოდება შეუძლია. ერთ-ერთი ასეთი ინდიკატორია უცხოურ ვალუტაში დენომინირებული საბანკო დეპოზიტების წილი. ინდიკატორი პირდაპირ აჩვენებს, რომელ ვალუტას ამჯობინებენ ადამიანები თავიანთი დანაზოგებისათვის, და ირიბად ასახავს, თუ რამდენად იყენებენ ადამიანები უცხოურ ვალუტას სხვადასხვა ფინანსურ ტრანზაქციაში. საქართველოში საბანკო დეპოზიტების დოლარიზაციის პროცესი ბოლო დროს შენელებულია. თუმცა ბოლო 20 წლის განმავლობაში დოლარიზაციის დონე 50%-ს ბევრად აღემატებოდა (იხ. დიაგრამა 1).

დიაგრამა 1. უცხოური ვალუტის დეპოზიტების წილი ფართო ფულში, %

აღნიშნული მხოლოდ საქართველოსთვის არ წარმოადგენს პრობლემურ საკითხს. საბანკო დეპოზიტების დოლარიზაცია (აქტივების დოლარიზაცია) საკმაოდ გავრცელებული პრობლემაა, რომელიც ბევრ განვითარებად ეკონომიკაზე ახდენს გავლენას. ამ ჯგუფში საქართველო მაღალდოლარიზებულ ქვეყნებს შორის იკავებს ადგილს.

რატომ არის დოლარიზაცია ასეთი მაღალი განვითარებად ეკონომიკებში?

როგორც 1-ელი დიაგრამიდან ვხედავთ, 2002-2004 წლებში დეპოზიტების დოლარიზაცია 85%-ის ფარგლებში მერყეობდა; 2020 წლის ბოლოს დეპოზიტის დოლარიზაციის მაჩვენებელი 62.75%-ზე ჩამოვიდა, რაც 85%-ზე დაბალი, მაგრამ მაინც საკმაოდ მაღალი იყო. ფინანსური დოლარიზაცია ასეთი მყარი (პერსისტენტული) იმიტომ არის, რომ ის შავ-თეთრ მოვლენას არ წარმოადგენს. ბევრი სხვა რამის მსგავსად ცხოვრებაში, მას დადებითი მხარეებიც აქვს და უარყოფითიც. უპირველესად, მოდით განვიხილოთ ის შესაძლო სარგებელი, რასაც დოლარიზაცია გვთავაზობს.

1. ერთნი ამტკიცებენ, რომ ფინანსური დოლარიზაციის ერთ-ერთი უდიდესი უპირატესობა კომერციული ტრანზაქციებისთვის ვალუტის გაცვლითი კურსის რისკის ჰეჯირებაა. წარმოიდგინეთ ქართული კომპანია, რომელსაც უცხოელი პარტნიორები ჰყავს და მათ აშშ დოლარში უხდის. უფრო ბუნებრივი არ იქნებოდა ტრანზაქციის პროცესის გამარტივებისთვის დეპოზიტების დოლარში შენახვა? თანაც, ეს ვალუტის გაცვლითი კურსის რისკსაც აღმოფხვრიდა (გაცვლითი კურსის მოულოდნელი ზრდის გამო ლარში მეტი გექნებოდათ გადასახდელი. აღნიშნული არ შექმნიდა პრობლემას, ტრანზაქცია დოლარის დეპოზიტის გამოყენებით რომ შესრულებულიყო). თუმცა აქვე უნდა აღინიშნოს, რომ, თუ გადახდა ევროში ან სხვა, აშშ დოლარისგან განსხვავებულ ვალუტაში უნდა განხორციელდეს, დოლარიზაცია ზემოთ ხსენებულ სარგებელს ვეღარ გვთავაზობს. კონტრარგუმენტი საქართველოსთვისაც რელევანტურია, ვინაიდან მას სავაჭრო ურთიერთობები უმეტესად თურქეთთან და ევროზონასთან აქვს.

2. ტრანზაქციების ფინანსირება, რომლებიც დე-ფაქტო დოლარიზებულია (მაგ. უძრავი ქონების შესყიდვა). განვითარებად ეკონომიკებში (მათ შორის, საქართველოშიც) ბევრი სამშენებლო კომპანია დაფინანსების მხრივ უცხოელ ინვესტორებზეა დამოკიდებული და დივიდენდების გადახდა შესაძლოა დოლარზე იყოს მიბმული, ამიტომ მათთვის ფასების დოლარში განსაზღვრა უფრო ხელსაყრელი და საიმედოა. მეტიც, ვინაიდან ზოგიერთი მასალა უცხოეთიდან შემოაქვთ, ზემოთ ხსენებული შემთხვევის მსგავსად, უფრო მარტივია დოლარში გადახდისთვის დოლარის დეპოზიტების შენახვა.

3. შემდეგი მიზეზი ნათელია ნებისმიერი ადამიანისთვის, ვისაც 1990-იანი წლები ახსოვს:

ცხადია, იმ პერიოდში აქტივების დოლარიზაცია დანაზოგს მაღალი ინფლაციისა და ღირებულების დაცემისგან იცავდა. კონკრეტულად, საქართველოში დოლარიზაციის პრობლემის ფესვების აღმოჩენა საბჭოთა კავშირის დაშლის შემდეგ არასტაბილურ პოლიტიკურ და ეკონომიკურ გარემოშია შესაძლებელი. საბაზრო ეკონომიკაზე გადასვლის პროცესში არსებულმა დაჩქარებულმა ინფლაციამ და არასტაბილურმა პოლიტიკურმა გარემომ ეროვნული ვალუტისადმი ნდობას ნიადაგი გამოაცალა, ხოლო განუვითარებელმა ფინანსურმა ბაზრებმა და უცხოეთიდან ფულად გზავნილებზე დამოკიდებულებამ ქართული ეკონომიკის დოლარიზაციას შეუწყო ხელი.

4. ფიზიკური პირები/ბიზნესები ლიკვიდურ აქტივებს უცხოურ ვალუტაში შესაძლოა სხვა მიზეზების გამოც ინახავდნენ:

ა) განვითარებად ეკონომიკებში გაცვლითი კურსის რისკის პროციკლური ბუნება: რეცესიის ან დაბალი ზრდის პირობებში, განვითარებად ეკონომიკებში შეინიშნება ეროვნული ვალუტის დევალვაცია აშშ დოლართან მიმართებით (Cordella & Gupta, 2014). თუ ქართულ ბიზნესს სესხი აშშ დოლარში აქვს აღებული, რეცესიის განმავლობაში ის ორმაგი ტვირთის წინაშე აღმოჩნდება – დევალვაცია ზრდის სესხის ღირებულებას ლარში, მაშინ როცა ბიზნესის შემოსავლები ლარში მცირდება. ამგვარად, რეცესიის დროს თავის დაცვის მიზნით, ბიზნესმა, შესაძლოა, საკუთარი დეპოზიტების ნაწილის აშშ დოლარში შენახვა არჩიოს. ძლიერი ეკონომიკური ზრდის პირობებში კი, შესაძლოა, საწინააღმდეგო რამ მოხდეს და, ლარის გამყარების შედეგად, დოლარის დეპოზიტებმა ღირებულება დაკარგოს. თუმცა აღნიშნული ეფექტი შედარებით სუსტია, ვინაიდან მზარდი ეკონომიკის ფონზე ზემოხსენებული უარყოფითი გავლენა ნაკლებად შესამჩნევია.

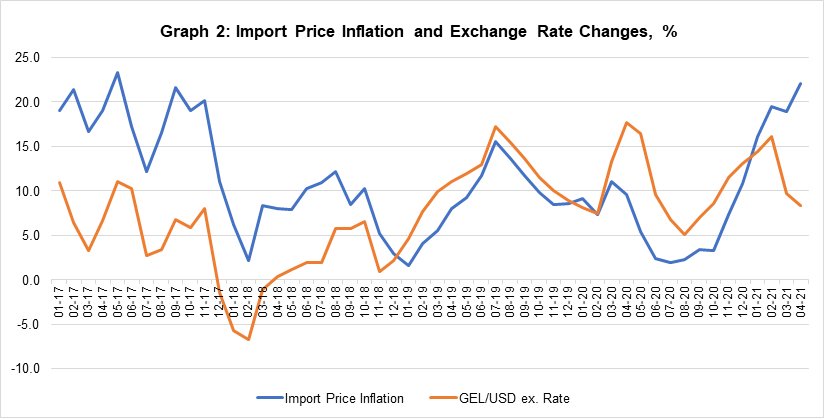

ბ) დევალვაცია შესაძლოა იმპორტირებული საქონლის ფასების ზრდაში გამოიხატოს. ჩვენ ვხედავთ საქართველოში იმპორტის ფასის ინფლაციის ტემპსა და ლარის/აშშ დოლარის გაცვლითი კურსის ცვლილებებს შორის კორელაციის მტკიცებულებას (იხ. დიაგრამა 2). ამგვარად, ფიზიკური პირებისა და ბიზნესებისთვის, რომლებიც მოხმარების/წარმოების კუთხით დიდწილად იმპორტირებულ საქონელზე არიან დამოკიდებული, დანაზოგების/აქტივების აშშ დოლარში შენახვა იმპორტის ფასების ზრდის წინააღმდეგ ჰეჯირებას უზრუნველყოფს.

5. დაბოლოს, შესაძლოა თავად გაცვლითი კურსის ცვალებადობამ/მერყეობამ შეუწყოს ხელი დოლარიზაციის მაღალ მაჩვენებელს ეკონომიკაში, ვინაიდან ადამიანები უფრო და უფრო მეტად კარგავენ ნდობას ეროვნული ვალუტის ღირებულებისადმი.

დიაგრამა 2. იმპორტის ფასის ინფლაცია და გაცვლითი კურსის ცვლილებები, %

რა არის დოლარიზაციის უარყოფითი მხარეები?

დოლარიზაციის მაღალი მაჩვენებელი ქვეყნისთვის სერიოზულ გამოწვევას წარმოადგენს. არსებობს არაერთი მიზეზი, თუ რატომ შეიძლება ავნოს დოლარიზაციამ ეკონომიკას. არაექსპერტისთვისაც კი ნათელია, რომ, თუ ეკონომიკა ძლიერ დოლარიზებულია, საბანკო სისტემის რისკები იზრდება; რეალური ეკონომიკა უფრო არასტაბილური ხდება, ხოლო გაცვლითი კურსი – უფრო მერყევი და ცვალებადი. წარმოიდგინეთ, რომ ვალდებულება აშშ დოლარში გაქვთ აღ

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

27

მაისი

2022

27

მაისი

2022