2014 წელს ამოქმედდა საქართველოსა და ევროკავშირს შორის ხელმოწერილი ღრმა და ყოვლისმომცველი თავისუფალი სავაჭრო სივრცის შესახებ შეთანხმება (DCFTA), რომელსაც ბევრის აზრით უდიდესი მნიშვნელობა ჰქონდა ქართველი მეწარმეებისა და საკვების/სასმელების მწარმოებლებისთვის. თუმცა სკეპტიკურად განწყობილნი ამტკიცებდნენ, რომ: 1) GSP+ სავაჭრო შეთანხმებით საქართველოს უკვე შეეძლო ევროკავშირში 7000-ზე მეტი პროდუქციის შეტანა კვოტებისა და საბაჟო ტარიფების გარეშე, 2) ძალიან ცოტა ექსპორტიორმა მოახერხა აღნიშნული შეღავათებით სარგებლობა.

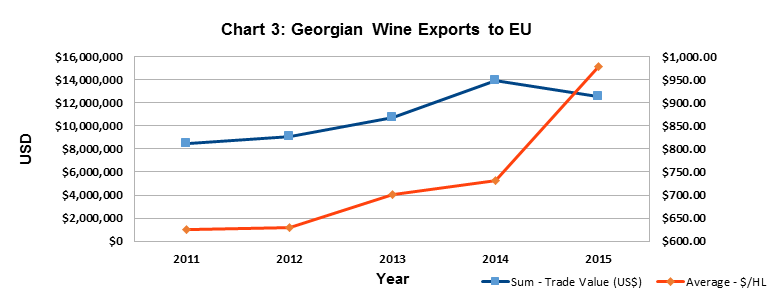

ქართული ღვინისა და ალკოჰოლის ექსპორტი არის ამისი საუკეთესო მაგალითი. ევროკავშირის ბაზარი ერთ-ერთი უმსხვილესი სამომხმარებლო ბაზარია მსოფლიოში, თუმცა მასზე ქართული ღვინის ექსპორტის ძალიან მცირე წილი მოდის (იგულისხმება როგორც ბოთლებში ჩამოსხმული ღვინო, ისე კასრისა და ცისტერნების ღვინოებიც). ითვლება, რომ საქართველო ტრადიციულად რუსეთზე ორიენტირებული ღვინის მწარმოებელი ქვეყანაა, როგორც ქვემოთ მოცემული გრაფიკიდანაც ვხედავთ.

სხვათა შორის, 2013-2014 წლები იყო წარმატებული ქართული ალკოჰოლური სასმელების მწარმოებლებისთვის, რადგან ამ წელს კვლავ გაიხსნა რუსეთის ბაზარი და გაზრდილმა მოთხოვნამ განაპირობა ქართულ ღვინოს გაყიდვების მოცულობისა და ფასების ზრდა.

როგორც #2 და #3 გრაფიკები აჩვენებს, ევროკავშირთან შედარებით, რუსეთის ბაზარზე გადის უფრო დაბალი ფასის მქონე ქართული ღვინო. აღსანიშნავია, რომ ევროკავშირის ბაზარზე შესული ქართული ღვინოები მეტწილად მოიცავს პრემიუმ და სუპერ-პრემიუმ ღვინოებს, რასაც ასახავს ქართული ღვინის ექსპორტის ერთი ჰექტოლიტრის ბევრად მაღალი საშუალო ფასი ევროკავშირის ბაზარზე. მიუხედავად ამისა, 2013-2014 წლებში ევროკავშირის ბაზრისთვის ქართული ღვინის ხარისხის გაუმჯობესების მოტივაცია დაეცა, რადგან მწარმოებლებს კვლავ გაეხსნათ გზა ბევრად ნაცნობი რუსული ბაზრისკენ. მხოლოდ რამდენიმე გამჭრიახმა ოპერატორმა შეინარჩუნა კონტრციკლური მიდგომა, გამოიყენეს რა რუსული ბაზრიდან მიღებული შემოსავალი აგრესიული ევროპული და აზიური მარკეტინგის კამპანიებისთვის.

ევროპულ ბაზარზე შესვლა მართლაც უდიდესი გამოწვევაა ქართველი მწარმოებლებისთვის. ევროპელ მომხმარებლებს, განსაკუთრებით დასავლეთ და სამხრეთ ნაწილში, უკვე აქვთ კარგად ჩამოყალიბებული გემოვნება და ხშირ შემთხვევაში სვამენ ერთი და იმავე ბრენდის ღვინოს ასეულობით წლის განმავლობაში. ასეთი დამოკიდებულების შეცვლა ადვილი არ იქნება. ლეგენდარული გამონათქვამი ევროპის „ღვინის ტბა“ ნიშნავს, რომ ხშირ შემთხვევაში, ევროპაში მაგიდის ღვინო უფრო იაფია ვიდრე მინერალური წყალი. საქართველო კონკურენციას ვერ უწევს ბაზრის ამ სეგმენტის სხვა მოთამაშეებს, რადგან არ აქვს საკმარისი სუბსიდიები ან ღვინის წარმოება ვერ აღწევს საქართველოში მასშტაბის ეკონომიას.

ამიტომ უაღრესად მნიშვნელოვანია საქართველოს მომავალი ეკონომიკური განვითარებისთვის, რომ ევროკავშირთან გაფორმებული DCFTA განვიხილოთ პირველ და არა უკანასკნელ ნაბიჯად საქართველოს საერთაშორისო ვაჭრობის რესტრუქტურიზაციის საქმეში!

ეს ჩინეთია, უგნურო!

DCFTA-ის მოლაპარაკებების პროცესის დასრულების, უსაფრთხოების სტანდარტების გაზრდისა და ევროკავშირის მოთხოვნებთან შეუსაბამობების აღმოფხვრის შემდეგ, საქართველო უკვე ინსტიტუციურად არის აღჭურვილი, გააფორმოს მსგავსი შეთანხმებები არა მხოლოდ ევროკავშირთან, არამედ ჩინეთთან, სამხრეთ-აღმოსავლეთ აზიის ქვეყნებთან, სამხრეთ კორეასთან, იაპონიასთან, ავსტრალიასთან, ახალ ზელანდიასთან, ინდოეთსა და ჩრდილოეთ ამერიკასთან.

ჩინეთი არის ერთ-ერთი ყველაზე სწრაფად მზარდი ღვინის ბაზარი მსოფლიოში, რომელიც ათწლეულის ბოლოსთვის გახდება ყველაზე მსხვილი ღვინის მომხმარებელი ქვეყანა. XXI საუკუნის დასაწყისამდე ჩინეთი მოიხმარდა მცირე რაოდენობის, ადგილობრივად წარმოებულ, ძალიან დაბალი ხარისხის ღვინოს. სტატიის ერთ-ერთ ავტორს ახლაც კარგად ახსოვს, 2000 წელს, შანხაიში როგორ იყიდა ერთი ბოთლი „დიდი კედელი“, რომელსაც საჩუქრად მოჰყვებოდა ზედ დაკრული ერთი ქილა კოკა-კოლა. მწარმოებელი გვირჩევდა ღვინისა და კოკა-კოლის ერთმანეთში გაზავებას, რათა ღვინო დასალევად ვარგისი გამხდარიყო, სხვაგვარად ღვინოს ავეჯის საპრიალებლის გემო ჰქონდა.

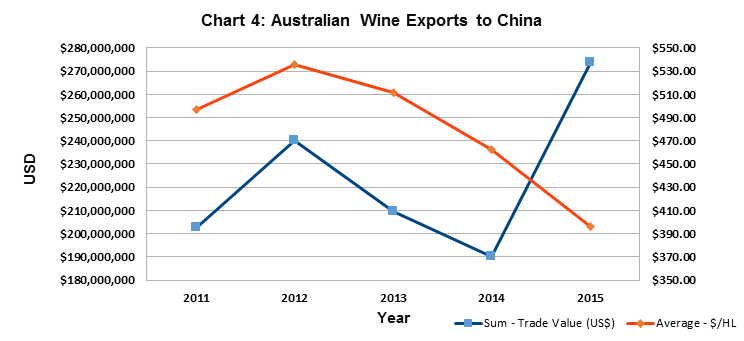

სულ რაღაც 15 წელიწადში ღვინის სმა ძალიან პრესტიჟული გახდა ჩინეთში, რადგან იგი განათლებულობასთან ასოცირდება. ჩინეთს მალე ექნება ერთ-ერთი უდიდესი ვენახებით გაშენებული ტერიტორია მსოფლიოში. ვენახის მართვისა და ღვინის წარმოების ხარისხი საგრძნობლად გაუმჯობესდა. გაიზარდა ღვინის იმპორტი, რომლის ერთი მესამედიც ფრანგულ ღვინოზე მოდის. თუმცა ჩვენ განსაკუთრებული ყურადღება უნდა დავუთმოთ ახალი მსოფლიოს ექსპორტიორთა წარმატებას, მაგალითად ავსტრალიას, რომელმაც ისარგებლა იმ ფაქტით, რომ ბევრი ჩინელი მომხმარებელი ჯერ კიდევ იყალიბებს მყარ ჩვევებს ღვინის წარმოშობის ქვეყნის შესახებ.

ქართველი ღვინის ექსპორტიორებს უკვე აქვთ თავიანთი წილი ჩინურ ბაზარზე, თუმცა ეს წილი საკმაოდ მცირეა. ღვინის იმპორტის ტარიფი ჩინეთში 14.%-ია. FTA-ის მოლაპარაკებები ჩინეთთან მოხსნის ამ ტარიფს, რაც ხელს შეუწყობს ქართული ღვინის ექსპორტს ამ უაღრესად მომგებიან ბაზარზე. ძალიან საინტერესოა, რომ ჰექტოლიტრის საშუალო ფასის მიხედვით, საფრანგეთ იკავებს ყველაზე მაღალი ფასის სეგმენტს აღმოსავლეთ აზიის ბაზარზე, ქართული და ავსტრალიური ღვინოები იკავებენ რესპექტაბელურ ნიშას შემდეგ იარუსზე, რომელთაც ბევრად მაღალი ფასი აქვს, ვიდრე ჩილეს ან სამხრეთ აფრიკის ღვინოებს.

სარკინიგზო ტრანსპორტის ეფექტიანობის გაზრდა კასპიის რეგიონიდან ჩინეთამდე არის კიდევ ერთი მნიშვნელოვანი გზა, რაც გაუადვილებს ქართველ ექსპორტიორებს აღმოსავლეთ აზიის ბაზრებზე შესვლას. უფრო სწრაფ და იაფ სარკინიგზო ტრანსპორტს შეუძლია ქართული ღვინის ექსპორტს მოუპოვოს კონკურენტული უპირატესობა სამხრეთ აფრიკასთან, აფრიკასთან, ავსტრალიასა და დასავლეთ ევროპასთან შედარებით, რომლებიც იძულებულნი არიან, საზღვაო გადაზიდვებს დაეყრდნონ.

ვისწავლოთ ავსტრალიის მაგალითზე

ავსტრალიელი ექსპორტიორების მკაცრი ხარისხის მართვის, ეროვნული და რეგიონული ბრენდინგისა და აგრესიული ექსპორტის მარკეტინგის მეშვეობით, ავსტრალიური ღვინო, საშუალოდ, ბევრად უკეთეს ფასად იყიდება, ვიდრე ბევრი მათი კონკურენტისა. ჩვენი შედარებისთვის უნდა გავითვალისწინოთ, რომ, როგორც საქართველოში, ისე ავსტრალიაში, ღვინის სექტორის სუბსიდირება თითქმის არ ხდება. საქართველო ინარჩუნებს ყურძნის ფასის ქვედა ზღვარს მცირე მიწის მფლობელთა მიერ წარმოებული ყურძნისთვის, მაგრამ არ არსებობს მნიშვნელოვანი სუბსიდია კომერციული მასშტაბის მევენახეებისთვის.

ჯერ კიდევ ძალიან ადრეა, რომ დავინახოთ ავსტრალიასა და ჩინეთს შორის 2015 წლის დეკემბერში გაფორმებული DCFTA-ის ეფექტი, თუმცა ამ შეთანხმებამ მნიშვნელოვნად შეუმცირა ხარჯები ავსტრალიური ღვინის ჩინელ დისტრიბუტორებს (14%-იანი ტარიფი არ მოქმედებს ავსტრალიურ ღვინოებზე), რაც საშუალებას აძლევს მათ, ფასდაკლებების მეშვეობით, მოიპოვონ ბაზრის წილი, გააუმჯობესონ მარჟები ან გამოიყენონ ორივე სტრატეგია ერთდროულად.

აზიისა და ოკეანეთის რეგიონის ღვინის 6-მილიარდიანი იმპორტს ზრდის ჯერ კიდევ დიდი პოტენციალი აქვს. მეტიც, ღვინის მწარმოებელ ქვეყნებს, გარდა საფრანგეთისა, მათ შორის საქართველოსაც, აქვთ შანსი, მოიპოვონ ბაზრის წილი ახალბედა ღვინის მომხმარებელთა შორის, რომელთაც ჯერ ჯვარი არ დაუწერიათ ევროპულ ღვინოებზე.

სულ რაღაც 20 წლის წინ, ავსტრალიურ ღვინოს აზიაში არავინ იცნობდა. ახლა ის ფართოდ არის გავრცელებული. საექსპორტო ბაზრების წახალისება დროთა განმავლობაში განვითარდა, მარნებსა და ყურძნის მწარმოებლებს დაუწესდათ მოსაკრებელი, რომლითაც ფინანსდება საექსპორტო ბაზრების კვლევა, ვენახების შესწავლისა და განვითარების, ბიოუსაფრთხოების პროგრამები მთავრობასთან თანამშრომლობით.

ბრენდი „ავსტრალია“ ახლა კარგად არის ცნობილი და მომხმარებლები უკვე იგებენ ხელმისაწვდომი პროდუქციის მრავალფეროვნებას ამ ბრენდის ქვეშ. მაგალითად, ერთი ბოთლი ღვინის ფასი სუპერმარკეტების ქსელში Yellowtail, მერყეობს 5-დან 3000 დოლარამდე. ისეთ რეგიონულ სახეობებს, როგორიცაა ბაროსას ველი, მარგარეტის მდინარე და რუთერგლენი, უკვე ცნობენ მომხმარებლები.

ავსტრალიის გამოცდილების მნიშვნელობა საქართველოსთვის სცდება მხოლოდ ღვინოსა და ალკოჰოლს. საქართველო იყენებს ექსპორტის წახალისების ჭკვიანურ სტრატეგიას, რომელსაც სექტორი მთავრობასთან თანამშრომლობით ახორციელებს. ჩვენ შეგვიძლია ავიღოთ ბაზრის წილი თხილის და ბევრი ისეთი ნიშური პროდუქტის მიმართულებით, როგორიცაა კივი, კენკროვნები, თაფლი და მაყვალი. საქართველოსთვის წარმატებული მარკეტინგის სტრატეგიის არსებითი კომპონენტები შეიძლება იყოს ეროვნული ბრენდინგი, DCFTA-ის მოლაპარაკებებსა (და არა სუბსიდიებში!) და ტრანსპორტში ჩადებული ძალისხმევა.

რომ შევაჯამოთ, ევროკავშირთან გაფორმებული DCFTA არის შესანიშნავი წინსვლა, რომელმაც შეიძლება დამატებითი სარგებელი მოუტანოს ქართველ ექსპორტიორებს ძალიან მიმზიდველ სამომხმარებლო ნივთების ბაზარზე. თუმცა ის თავისთავად უნდა იყოს არა უკანასკნელი, არამედ პირველი შეთანხმება, რომელსაც ქვეყანა გააფორმებს სხვა არატრადიციულ ბაზრებთან.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

27

მაისი

2022

27

მაისი

2022