2011 წელს ქუთაისში მცხოვრებმა ქალბატონმა მიკროსაფინანსო ორგანიზაციიდან უძრავი ქონებით უზრუნველყოფილი სესხი აიღო 1500 აშშ დოლარის ოდენობით და მომდევნო ექვსი თვის განმავლობაში თვეში 75 აშშ დოლარი უნდა გადაეხადა პროცენტში. სესხის აღების მიზეზი შვილის მკურნალობის ხარჯების დაფარვა იყო. თუმცა ეკონომიკური სირთულეების გამო მან ვერ შეძლო ყოველთვიური შენატანის დროულად გადახდა და სესხის ვადა 10 თვემდე გაახანგრძლივა, მაგრამ კვლავ ვერ შეძლო ამ თანხის დაფარვა და რამდენჯერმე დაჯარიმდა. საბოლოოდ, სესხი რესტრუქტურიზაციას დაექვემდებარა და საპროცენტო გადასახდელი 83 აშშ დოლარამდე გაიზარდა, სესხის მთლიანი მოცულობა კი თითქმის გაორმაგდა და 2700 დოლარი შეადგინა. შედეგად, ქალბატონმა ვეღარ შეძლო კიდევ უფრო დამძიმებული სასესხო ვალდებულების შესრულება და მისი ქონება1 აუქციონზე გაიყიდა.

ჭარბი დავალიანება საქართველოში

ეს მხოლოდ ერთი სევდიანი ისტორიაა, როგორ გაება ადამიანი ზედმეტი ვალების მახეში. თუმცა დღეს საქართველოში ათასობით ასეთ ისტორიას მოისმენთ. ფართოდ აღიარებული მოსაზრების თანახმად, საქართველოს მოსახლეობის უმრავლესობას გააჩნია სასესხო ვალდებულება ფინანსური ინსტიტუტების – კომერციული ბანკების, მიკროსაფინანსო ორგანიზაციების და სხვა კერძო მსესხებლების მიმართ. აღნიშნულ მოსაზრებას ამყარებს საერთაშორისო ორგანიზაციების მიერ ჩატარებული კვლევები. საერთაშორისო სავალუტო ფონდის მიერ ფინანსებზე წვდომის შესახებ ჩატარებულმა კვლევამ გამოავლინა, რომ საქართველო იმ ქვეყნებს შორის არის, სადაც საკმაოდ მაღალია კომერციული ბანკების მსესხებელთა რაოდენობა. აღმოჩნდა, რომ 2015 წლის მონაცემების მიხედვით, 1000 ზრდასრულ მოსახლეზე უკვე 680 მსესხებელი მოდის, რომელიც მსოფლიოში სიდიდით მეორე მაჩვენებელია თურქეთის შემდეგ (2015 წლის კვლევა ფინანსებზე წვდომის შესახებ)2. აღსანიშნავია, რომ მსესხებლების რაოდენობა სტაბილურად იზრდებოდა 2015 წლამდე, ხოლო 2015 წელს ეკონომიკური ზრდის ტემპის მნიშვნელოვანმა შემცირებამ კომერციული ბანკები აიძულა, მეტი სიფრთხილით გაეცათ სესხები ფიზიკურ პირებზე (იხილეთ გრაფიკი 1 ქვემოთ).

გრაფიკი 1. საქართველოში კომერციული ბანკების მიმართ ფინანსური ვალდებულების მქონეთა რაოდენობა 1000 ზრდასრულ მოსახლეზე

გარდა ამისა, „კრედიტ ინფო ჯორჯიას“ გენერალური დირექტორის, ალექსანდრე გომიაშვილის თქმით, ბოლო სამ წელიწადში მკვეთრად გაიზარდა დარეგისტრირებული საკრედიტო კონტრაქტების რაოდენობა. 2014 წლის 31 დეკემბერს სისტემაში დარეგისტრირებული იყო 8.5 მლნ. საკრედიტო კონტრაქტი (ფიზიკური და იურიდიული პირების). პირველად ეს რიცხვი გაიზარდა 12.5 მლნ-მდე 2015 წლის ბოლოს, მეორედ რეკორდულ რაოდენობას – 18.2 მლნ-ს3 – 2016 წლის ბოლოს მიაღიწა. მეტიც, იმ ფიზიკური პირების რაოდენობამ, რომლებმაც მიიღეს სესხი ამ საკრედიტო კონტრაქტების საფუძველზე, საგანგაშოდ დიდ რიცხვს – 2.4 მილიონს –2016 წლის ბოლოს მიაღწია.

ამ სტატისტიკაზე დაყრდნობით, ადვილად შეგვიძლია, გამოვთვალოთ, რომ მთლიანი მოსახლეობის 64%-ს, არასრულწლოვნების და პენსიონერების ჩათვლით, აქვს რაიმე ტიპის საკრედიტო კონტრაქტი ან კონტრაქტები ფინანსურ ინსტიტუტებთან. თუ მათგან არასრულწლოვნებს და პენსიონერებს გამოვრიცხავთ, მაჩვენებელი კიდევ უფრო გაიზრდება. ასევე, საკმაოდ მაღალია ერთ ადამიანზე4 კომერციულ ბანკებში საკრედიტო კონტრაქტების საშუალო რაოდენობა. კვლავ საერთაშორისო სავალუტო ფონდის მიერ ორგანიზებული ფინანსებზე წვდომის კვლევის მიხედვით, 2016 წლის მონაცემებზე დაყრდნობით, შეგვიძლია ვთქვათ, რომ ყოველ 1000 ზრდასრულ მოსახლეზე 1018,22 საკრედიტო კონტრაქტი მოდის კომერციული ბანკების მიმართ. ამასთანავე აღნიშნული მაჩვენებელი მნიშვნელოვნადაა გაზრდილი უკანასკნელ პერიოდში. მაგალითისთვის, 2012 წელს ყოველ 1000 მოზარდზე მხოლოდ 577,7 საკრედიტო კონტრაქტი მოდიოდა. აღნიშნული მაჩვენებელი კიდევ უფრო მაღალია მიკროსაფინანსო ორგანიზაციების შემთხვევაში.

ვალი მაკროეკონომიკურ დონეზე

ფინანსებზე გაუმჯობესებული წვდომა და სხვადასხვა ფინანსურ ინსტიტუტში სესხის მქონე ზრდასრული მოსახლეობის რაოდენობის სწრაფი ზრდა, ასევე, ასახულია სხვადასხვა მაკროეკონომიკურ მაჩვენებელში, რომლითაც მოსახლეობის ვალის გაზომვა ხდება. მაგალითად, 2008 წლის კრიზისამდე საოჯახო მეურნეობის ვალის მშპ-სთან თანაფარდობის ყველაზე მაღალი მაჩვენებელი 15%-ზე ნაკლებს შეადგენდა, მაშინ, როცა 2016 წელს ამ მაჩვენებელმა რეკორდულ ნიშნულს – 35%-ს მიაღწია. აქედან შეგვიძლია, დავასკვნათ, რომ ეკონომიკაში სესხის დაგროვების ტემპი გაცილებით აღემატება მთლიანი შიდა პროდუქტის ზრდის ტემპს.

კიდევ უფრო საგანგაშოა ის ფაქტი, რომ რეკორდულ 200%-იან ნიშნულს მიაღწია საოჯახო მეურნეობების ვალის შეფარდებამ საოჯახო მეურნეობის განკარგვად შემოსავალთან. აღსანიშნავია, რომ მსოფლიოში ძალიან იშვიათია ასეთი მაღალი მაჩვენებელი. მაგალითად, ეკონომიკური თანამშრომლობის და განვითარების ორგანიზაციის (OECD) წევრ ქვეყნებს შორის მხოლოდ 5 ქვეყანა მოიძებნება, რომელსაც საქართველოზე მაღალი ინდექსი გააჩნია – შვეიცარია (211%), ავსტრალია (212%), ნორვეგია (222%), ნიდერლანდები (277%) და დანია (292%). იგივე მაჩვენებელი გაცილებით დაბალია (როგორც წესი, 100%-ზე ნაკლები) შედარებით ნაკლებად განვითარებულ ქვეყნებში5.

ეჭვგარეშეა, რომ ვალის შეფარდება განკარგვად შემოსავალთან ძალიან მარტივი საზომია და პოლიტიკის შემმუშავებლებს სიფრთხილე მართებთ მისი ინტერპრეტირებისას. მაგალითად, ეს მაჩვენებელი ერთმანეთს ადარებს სესხების ჯამურ მოცულობას და განკარგვადი შემოსავლების ნაკადებს, რეალურად კი ადამიანებს სულაც არ მოეთხოვებათ სესხის ერთ წელიწადში დაფარვა. გარდა ამისა, სესხის განკარგვად შემოსავალთან ფარდობა ზომავს იმ ადამიანების ვალებს, ვინც ფული ისესხა და ადარებს მას იმ ადამიანების შემოსავლებს, ვისაც შეიძლება ჰქონდეს ან არ ჰქონდეს სესხი.

სესხის ტვირთის დინამიკის უკეთ დასანახად, შეგვიძლია, დავაკვირდეთ საოჯახო მეურნეობის სესხის მომსახურების და ძირის გადახდების ფარდობას შემოსავალთან (სესხის ტვირთი). გასაკვირი არ არის, რომ საქართველოში სესხის საშუალო ტვირთი შედარებით დაბალი იყო 2012 წლამდე, ხოლო მისი ზრდა დაჩქარდა მხოლოდ 2015 წლის დასაწყისში, პიკს – 24.6%-ს კი 2016 წლის მესამე კვარტალში მიაღწია6.

ბოლო დროს სესხის ტვირთის დამძიმება პირდაპირ არის დაკავშირებული ლარის აშშ დოლართან მიმართებით გაუფასურებასა და ეკონომიკის ზრდის ტემპის შემცირებასთან.

და მაინც, მიუხედავად სასესხო ტვირთის ზრდისა, საოჯახო მეურნეობები ახერხებენ სესხების გადახდას: საერთაშორისო სავალუტო ფონდის და საქართველოს ეროვნული ბანკის მონაცემებით, სადეპოზიტო ინსტიტუტებში უიმედო ვალების წილი გონივრულად დაბალია (ცნობილია, რომ მიკროსაფინანსო ინსტიტუტებში უიმედო ვალების წილი გაცილებით მაღალია, მაგრამ ეს, ფინანსური სტაბილურობის თვალსაზრისით, ნაკლებად პრობლემატურია). აქედან გამომდინარე, სადეპოზიტო ინსტიტუტების სტაბილურობას ჯერ საფრთხე არ ემუქრება.

რა რისკებს შეიცავს ჭარბი დავალიანება?

ის, რომ უიმედო ვალების წილი დაბალი და სტაბილურია, არ ნიშნავს, რომ სადარდებელი არაფერია. სესხის დონის ზრდა ამცირებს მოხმარებას და მშპ-ის ზრდის ტემპს, რაც კიდევ უფრო ზრდის ჭარბი დავალიანების რისკს მომავალში.

ეკონომიკურ ლიტერატურაში ჭარბი დავალიანება განმარტებულია, როგორც კონტრაქტით გათვალისწინებულ ფინანსურ ვალდებულებებთან დაკავშირებული ხარჯების დაფარვის უუნარობა (ეს უუნარობა ხანგრძლივად უნდა გრძელდებოდეს, რომ გამოირიცხოს სხვადასხვა მიზეზით, მაგალითად უგულისყურობის გამო, სესხის ერთჯერადი გადაუხდელობა). საზოგადოება, რომელსაც ჭარბი დავალიანება აქვს მიდრეკილია ჭარბი სესხის აღებისკენ, როდესაც რისკიანი მოვლენები ხდება. მაგალითად, სამსახურის უეცარი დაკარგვა (ძალიან აქტუალურია ეკონომიკური ზრდის შენელების ფონზე), ბიზნესის მარცხი, ავადმყოფობა და გადაუდებელი ოპერაცია (მიუხედავად საყოველთაო დაზღვევის სისტემისა) და ვალუტის მკვეთრი გაუფასურება (განსაკუთრებით იმ ქვეყნებში, სადაც დიდია სესხების დოლარიზაცია).

გარდა ამისა, ჭარბი დავალიანების მიზეზი შეიძლება იყოს ადამიანების მიერ სესხების ირაციონალურად აღება, რაც განპირობებულია იმით, რომ მოსახლეობას არ აქვს ფინანსური განათლება და ფინანსების მართვის უნარი (ამას არაერთი კვლევა ადასტურებს. მაგალითად, თიბისი ბანკის დაკვეთით ISET-ის კვლევითი ინსტიტუტისა და საერთაშორისო ორგანიზაცია TNS-ის მიერ განხორციელებული კვლევის მიხედვით, საქართველოს მოსახლეობის 52%-ს აქვს დაბალი, 42%-ს საშუალო და მხოლოდ 6%-ს მაღალი ფინანსური განათლება), ასევე, გამსესხებელთა აგრესიული მარკეტინგული ღონისძიებები, რაც სესხის აღებისკენ უბიძგებს მოსახლეობას, მათ შორის ყველაზე ნაკლებად განათლებულ და ნაკლებად შეძლებულ ჯგუფებს.

მიკროსაფინანსო ინსტიტუტები და დაკარგული ქონება

ბლოგის დასაწყისში მოყვანილ ისტორიას რომ დავუბრუნდეთ, ჭარბი დავალიანება განსაკუთრებით მტკივნეულია, როდესაც ადამიანები კარგავენ ქონებას. ამ თვალსაზრისით, მიკროსაფინანსო ინსტიტუტების (მისო) პრაქტიკა ჩაღრმავებას საჭიროებს.

საყოველთაოდ მიღებულია, რომ მიკროსაფინანსო ინსტიტუტები მოგებას ძირითადად მაღალი საპროცენტო განაკვეთების დაწესებით და, დეფოლტის შემთხვევაში, უზრუნველყოფილი ქონების დასაკუთრების და გაყიდვის მეშვეობით იღებენ. უზრუნველყოფის მოთხოვნები ძალიან მაღალია სესხის მოცულობასთან შედარებით, ამიტომ, მისომ დასაკუთრებული ქონება ნახევარ ფასადაც რომ გაყიდოს, მაინც მოგებას ნახავს სასესხო პროექტიდან.

აქედან გამომდინარე, ძალიან აქტუალურია მორალური საფრთხის საკითხი – მისოები, ძირითადად, ყურადღებას არ აქცევენ მსესხებლის ფინანსურ სიჯანსაღეს (ისინი სესხს იმათაც კი აძლევენ, ვისაც სტაბილური შემოსავალი არ გააჩნიათ) და უზრუნველყოფილი ქონების იმედად არიან. კომერციული ბანკებს გაცილებით მკაცრი სასესხო სტანდარტები აქვთ, ამიტომ მისოდან სესხს ძირითადად ღარიბი და უმუშევარი ადამიანები იღებენ. ისინი კი ყველაზე ადვილად ებმებიან ჭარბი დავალიანების ხაფანგში (ეკონომიკური პოლიტიკის კვლევის ცენტრი – უიმედო ვალების მართვა საქართველოში, 2014 წ.).

ეს მიგნებები სრულ თანხვედრაშია ემპირიულ მონაცემებთან. პირველ რიგში, ბოლო რამდენიმე წლის განმავლობაში მკვეთრად იზრდება სასესხო კონტრაქტების რაოდენობა მიკროსაფინანსო ინსტიტუტებში. მაგალითად, 2013 წლის პირველ კვარტალში მიკროსაფინანსო ინსტიტუტებში 400 000 სასესხო კონტრაქტი იყო, 2016 წლის პირველ კვარტალში მათი რაოდენობა 700 000-მდე გაიზარდა, ხოლო იმავე წლის ბოლო კვარტალში ისტორიულად მაღალ მაჩვენებელს – 1.1 მილიონს მიაღწია.

მეორე, საერთაშორისო სავალუტო ფონდის მიერ ჩატარებული ფინანსებზე წვდომის შესახებ კვლევის თანახმად, საქართველოს მესამე ადგილი უჭირავს ბანგლადეშისა და პერუს შემდეგ 1000 მოზარდზე მისოს მსესხებლების რაოდენობის მიხედვით (2015 წლის მონაცემები).

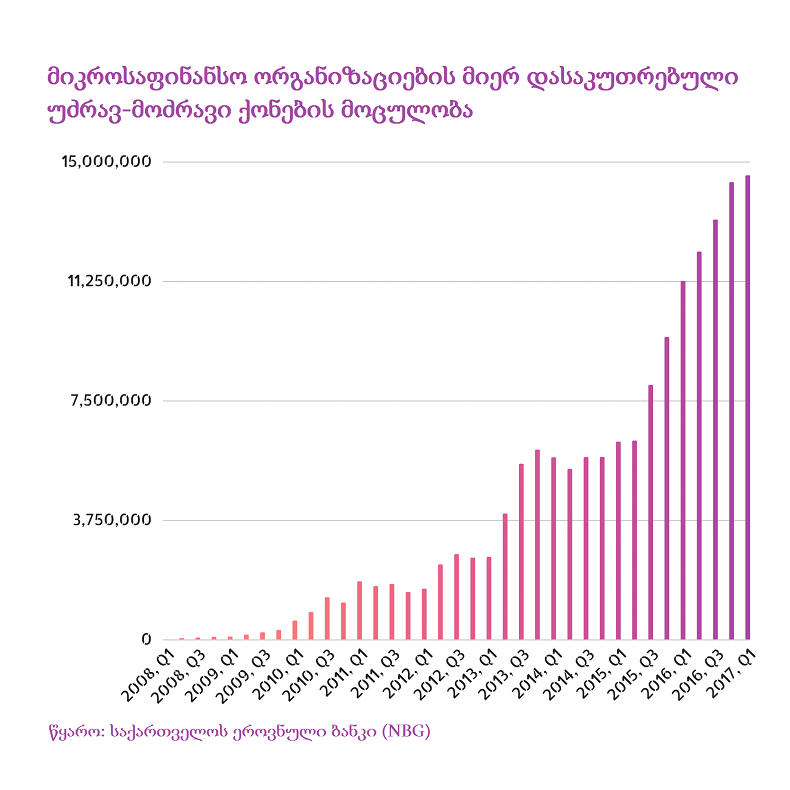

მესამე, ბოლო წლებში სწრაფად იზრდება მიკროსაფინანსო ორგანიზაციების მიერ დასაკუთრებული უძრავ-მოძრავი ქონების მოცულობა. მაგალითად, 2012 წლის პირველ კვარტალში დასაკუთრებული უძრავ-მოძრავი ქონების ღირებულება 1.6 მლნ. ლარი გახლდათ, 2015 წლის პირველ კვარტალშიაღნიშნული მაჩვენებელი 6 მლნ. ლარამდე გაიზარდა, 2017 წლის პირველ კვარტალში კი რეკორდულად მაღალ რიცხვს – 14 მლნ. ლარს მიაღწია (იხილეთ გრაფიკი ზემოთ). აქედან გამომდინარე, მიუხედავად იმისა, რომ მისოები, უმეტესწილად, არასადეპოზიტო ინსტიტუტები არიან და ფინანსურ სტაბილურობას პირდაპირ საფრთხეს არ უქმნიან, უნდა დავიმახსოვროთ, რომ ამ „შთამბეჭდავი“ რიცხვების უკან გაჭირვებული და დაუცველი ადამიანების ისტორიები დგას, რომელთა ფინანსურმა მდგომარეობამ ვერ გაუძლო ძვირადღირებული სესხების ტვირთს და რომლებმაც დაკარგეს თავიანთი ერთადერთი ქონება.

1 წყარო: ეკონომიკური პოლიტიკის კვლევითი ცენტრი (EPAC) – ვადაგადაცილებული სესხების მართვა საქართველოში, 2014 წ.

2 კომერციული ბანკების მიმართ ფინანსური ვალდებულების მქონეთა რაოდენობა 1000 ზრდასრულ მოსახლეზე (ფინანსებზე წვდომის შესახებ კვლევა) მოიცავდა 54 განვითარებულ და განვითარებად ქვეყანას. ამ ქვეყნებს შორის ლიდერობს თურქეთი 1000 ზრდასრულ მოსახლეზე 774 მსესხებლით. მეტიც, საერთაშორისო სავალუტო ფონდს არ აქვს ინფორმაცია იგივე მონაცემებზე სომხეთსა და რუსეთში. აზერბაიჯანი მსოლფიო რეიტინგებში მხოლოდ მე-20 ადგილზეა, სადაც კომერციული ბანკების მიმართ ფინანსური ვალდებულება აქვს 285 მსესხებელს 1000 ზრდასრულ მოსახლეზე. http://data.imf.org/?sk=E5DCAB7E-A5CA-4892-A6EA-598B5463A34C&sId=1390030341854

3 უნდა აღინიშნოს, რომ აღნიშნული სესხების ნაწილი უკვე გადახდილია, თუმცა ჯერ კიდევ ირიცხება დარეგისტრირებულ სესხებს შორის.

4 საერთაშორისო სავალუტო ფონდის ფინანსებზე წვდომის შესახებ კვლევის თანახმად, 2016 წელს ქართველებს 1,018.22 სესხი ჰქონდათ კომპერციულ ბანკებში. ეს მაჩვენებელი ბოლო წლებში სწრაფად იზრდებოდა. მაგალითად, 2012 წელს იგივე მაჩვენებელი მხოლოდ 577.7 იყო. მაჩვენებელი ბევრად მაღალია მიკროსაფინანსო ორგანიზაციების შემთხვევაში.

5 OECD-ის მონაცემები: https://data.oecd.org/hha/household-debt.htm

6. ჯასტინ კუპერი, რა არის სესხის შეფარდება მშპ-სთან? 2017 წ.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

27

მაისი

2022

27

მაისი

2022