თუკი დასავლეთში გატარებული რამდენიმე წლის შემდეგ პოსტსაბჭოთა ქვეყანას ეწვევით, ერთი რამ, რაც თვალში გეცემათ, არის თვალსაჩინო სიღარიბის საშუალო ასაკი. აქ უფრო ხშირად წააწყდებით ქუჩაში დახმარების თხოვნით ხელგაწვდილ მოხუცებს და ღარიბულად ჩაცმულ ხანშიშესულ ადამიანებს, რომლებიც, როგორც წესი, ყველაზე იაფი პროდუქტების მომხმარებლები არიან.

ამ მხრივ არც საქართველოა გამონაკლისი. ქართველ ხანშიშესულთა უმრავლესობისათვის შემოსავლის მთავარ წყაროს წარმოადგენს სახელმწიო პენსია, რომელიც იმდენად დაბალია, რომ ძლივს ახერხებს საზოგადოების ამ ნაწილის სიღარიბისაგან დაცვას. მიუხედავად ასაკოვანთა სახელმწიფო დახმარების სიმცირისა, ეს თანხა მნიშვნელოვან როლს ასრულებს არამხოლოდ მოხუცების, არამედ მათი ოჯახების უკიდურესი სიღარიბისაგან დაცვაშიც. 2014 წელს პენსიები ქართული ოჯახების 30%-ისთვის წარმოადგენდა შემოსავლის მთავარ წყაროს1.

პენსიების სიმცირის მიუხედავად, ფისკალური თვალსაზრისით, უპირველეს საზრუნავს წარმოადგენს დახმარების თუნდაც არსებულ დონეზე შენარჩუნების უზრუნველყოფა უახლოეს მომავალში. მეორე საკითხია, როგორ შეიძლება იმის მიღწევა, რომ ქართველი პენსიონერები იღებდნენ არამარტო საარსებო მინიმუმს, არამედ ღირსეულ პენსიას.

არის თუ არა არსებული საპენსიო სისტემა სიცოცხლისუნარიანი?

ამჟამად საქართველოს აქვს სოლიდარული საპენსიო სისტემა (ე.წ. pay-as-you-go), რომლის მიხედვითაც პენსიები იხდება ახლანდელი გადასახადის გადამხდელებისგან შემოსული საბიუჯეტო შემოსავლებიდან. იმისათვის, რომ სქემამ იმუშაოს საპენსიო გასაცემლების შემცირების გარეშე, აუცილებელია, რომ დასაბეგრი შემოსავალი გაიზარდოს მინიმუმ იმდენჯერ, რამდენჯერაც გაიზრდება პენსიონერთა რაოდენობა. დასაბეგრი შემოსავალი კი, თავის მხრივ, გახლავთ დასაქმებულ ადამიანთა ნამრავლი მათ ხელფასებზე.

აქამდე ეს არ ყოფილა პრობლემა. პენსიონერების რიცხვი იზრდებოდა წელიწადში დაახლოებით 1%-ით და საგადასახადო შემოსავალი საკმარისი იყო პენსიების რეალური (ინფლაციის მიღმა) ზრდის უზრუნველსაყოფადაც კი. სამომავლოდ, სისტემა იქნება სიცოცხლისუნარიანი, თუკი ეკონომიკის რეალური ზრდა გადააჭარბებს პენსიონერთა რაოდენობის ზრდას.

არსებობიდან ღირსეულ სიბერემდე

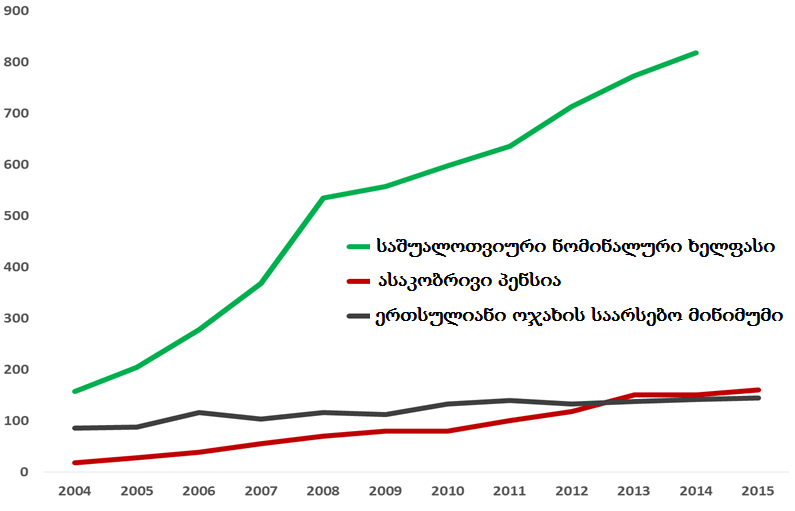

2013 წელს პენსიამ საქართველოში საბოლოოდ გადალახა ერთსულიანი ოჯახის საარსებო მინიმუმის ნიშნული. მიუხედავად ამისა, რეალურად პენსიები კვლავაც მცირეა და საშუალოთვიური ხელფასების 10-20%-ის ფარგლებში მერყეობს. ეს, რა თქმა უნდა, შორსაა ღირსეული პენსიისგან, რომლადაც, როგორც წესი, ქვეყანაში საშუალოთვიური ხელფასის 50% მიიჩნევა.

გულუბრყვილობა იქნებოდა, გვეფიქრა, რომ ახლო მომავალში საპენსიო გასაცემლებში დიდი ცვლილება შესაძლებელია. მთავარი პრობლემა არის ის, რომ „საშუალო ხელფასს“, რომელსაც გრაფიკზე ვხედავთ, მოსახლეობის მხოლოდ იღბლიანი, დაქირავებით დასაქმებული 16% იღებს. საქართველოს შრომისუნარიანი მოსახლეობის დიდ უმრავლესობას ხომ დაბალშემოსავლიანი თვითდასაქმებულები და უმუშევრები წარმოადგენენ.

მოსახლეობის დაბერებასთან ერთად, არსებული სისტემა კიდევ უფრო იტვირთება. მაგალითად, 2014 წელს საქართველოში 5 დასაქმებულზე2 2 პენსიონერი მოდიოდა, ერთ დაქირავებით დასაქმებულზე – დაახლოებით ერთი პენსიონერი. სიცოცხლის ხანგრძლივობის ზრდასთან ერთად, აუცილებელი გახდება საპენსიო გასაცემლების უფრო ხანგრძლივი პერიოდის განმავლობაში გაცემა, რაც უფრო და უფრო მძიმე ტვირთად დააწვება სახელმწიფო ბიუჯეტს.

აღნიშნული პრობლემას მხოლოდ საქართველოსთვის არ წარმოადგენს. ისეთ ქვეყნებშიც კი, როგორიცაა იაპონია, აშშ და დიდი ბრიტანეთი, პრობლემა მწვავედ დგას. აშშ-ში სახელმწიფო პენსია გაიცემა 62 წლიდან, თუმცა ეს არის მხოლოდ დანამატი და არ წარმოადგენს ხანშიშესულთა შემოსავლის ერთადერთ წყაროს. არსებობს მოლოდინი, რომ ადამიანები თავადაც დაზოგავენ საკუთარი მიმდინარე შემოსავლიდან, პენსიაზე გასვლის შემდეგ ღირსეული ცხოვრების სტანდარტების შენარჩუნების მიზნით. სწორედ ამიტომ ბევრმა ქვეყანამ, განვითარების სხვადასხვა ეტაპზე, დანერგა საპენსიო დანაზოგების სქემები. პრობლემის მსგავსი გადაწყვეტა შესთავაზა საქართველოს მსოფლიო ბანკმა 2014 წელს პუბლიკაციაში: „საქართველოს საჯარო დანახარჯების მიმოხილვა: სტრატეგიული საკითხები და რეფორმების დღის წესრიგი“.

შემოთავაზებული რეფორმა: რისკები და პერსპექტივები

შემოთავაზებული რეფორმა გულისხმობს 2%+2%+2% შენატანების სისტემის შემოღებას. დასაქმებულები ავტომატურად ჩაერთვებიან საპენსიო სქემაში, მაგრამ შეძლებენ გამოსვლას უარის ოფიციალურად დაფიქსირების შემთხვევაში. სქემაში ჩართულები ფონდში ყოველთვიურად გადარიცხავენ საკუთარი ხელფასის 2%-ს, რომელსაც, თავის მხრივ, 2-2%-ს დაუმატებს დამსაქმებელი და მთავრობა.

რეფორმის მნიშვნელოვანი ასპექტი გახლავთ ის, რომ საპენსიო გასაცემლები შემოთავაზებული სისტემიდან კი არ ჩაანაცვლებს, არამედ მხოლოდ შეავსებს დღევანდელი ფორმით არსებულ სახელმწიფო პენსიას.

პერსპექტივები

1. შემოთავაზებული ცვლილება რეალურად სიბერისათვის დაზოგვას წაახალისებს. ეს შეიძლება განვიხილოთ როგორც ინსტრუმენტი, რომელიც მომავალ პენსიონერებს უყალიბებს დისციპლინას და საშუალებას აძლევს დაძლიონ მაშინვე დახარჯვის ცდუნება.

2. თანხა, რომელსაც ადამიანები ახალი სქემით დაზოგავენ, გათავისუფლებული იქნება საშემოსავლო გადასახადისაგან. დაქირავებულის შენატანს დაემატება დამქირავებლისა და მთავრობის შენატანებიც, რაც ეკონომიკაში დანაზოგებს გაზრდის.

3. საპენსიო დანაზოგების სქემის მეშვეობით ფონდში შეგროვილი თანხები შეიძლება გამოყენებული იქნას გრძელვადიანი საინვესტიციო პროექტებისათვის. ეს წაახალისებდა ეკონომიკურ ზრდას, განსაკუთრებით ისეთ ეკონომიკაში, როგორიც საქართველოა, სადაც დანაზოგების დაბალი დონე რეალური პრობლემაა, ინვესტიციები კი ქვეყანას ჰაერივით სჭირდება.

რისკები

1. ახალი სქემა იმუშავებს მხოლოდ დაქირავებით დასაქმებულთათვის. როგორც ზემოთ აღვნიშნეთ, 2014 წელს დაქირავებულთა რიცხვი არ აღემატებოდა მოსახლეობის 16%-ს და მთლიან დასაქმებულთა 40%-ს. ახალი სისტემისთვის გამოწვევა იქნება თვითდასაქმებულთა ყველაზე ღარიბი და მოწყვლადი ჯგუფის მომავალ საპენსიო სქემაში ჩაბმა.

2. შემოთავაზებული სქემა ითვალისწინებს დამქირავებელთა მხრიდან 2%-იან შენატანს, რომელიც რეალურად გადასახადს წარმოადგენს და, შესაძლოა, ბიზნესებს დამატებითი მუშახელის დასაქმებაზე უარის თქმისკენ უბიძგოს.

3. თუკი საპენსიო ფონდი მხოლოდ საქართველოში მოახდენს ინვესტირებას, ამონაგები, შესაძლოა, უფრო მაღალი აღმოჩნდეს, მაგრამ რისკებიც მაღალი იქნება. რისკების დივერსიფიკაციის მიზნით, ფონდს მოუწევს საპენსიო დანაზოგების ნაწილი მაინც გაიტანოს ქვეყნის ფარგლებს გარეთ.

4. ბოლოს, რაც ძალიან მნიშვნელოვანია, გახლავთ ის, რომ შემოთავაზებული სქემის წარმატება მეტწილად დამოკიდებული იქნება ხალხის ნდობაზე საპენსიო ფონდის მენეჯმენტისა და ქართული საფინანსო სისტემის მიმართ. ნდობის მოპოვება კი გამოწვევა იქნება, თუ გავითვალისწინებთ, რომ 2013 წელს მოსახლეობის მხოლოდ 35% უცხადებდა ნდობას საბანკო სისტემას და მხოლოდ 39% – აღმასრულებელ ხელისუფლებას (კავკასიის ბარომეტრის მონაცემები).

სხვა ალტერნატივები

მსგავსი შორსგამიზნული რეფორმის შეფასების სტანდარტული მეთოდია რეგულირების გავლენის ანალიზი, რომელიც ალტერნატივების ანალიზს მოითხოვს. თუკი რეფორმის მიზანი ფისკალური ტვირთის შემსუბუქებაა, მაშინ აუცილებელია ისეთი ნაკლებად პოპულარული ალტერნატივების განხილვაც, როგორიცაა გადასახადების და/ან საპენსიო ასაკის გაზრდა.

ასევე, ძალიან მნიშვნელოვანი იქნება მომავალი საპენსიო სქემის პილოტირება მომავალ პენსიონერთა მცირე ჯგუფზე, მაგალითად, საჯარო სექტორში დასაქმებულებზე. ეს მნიშვნელოვანია პოტენციური შეცდომების ადრეული გამოვლინებისა და იმპლემენტაციის ხარვეზებით გამოწვეული შესაძლო ხარჯების მინიმიზაციისათვის. გარდა ამისა, გასათვალისწინებელია, რომ სხვადასხვა ტიპის სქემებში მონაწილეობის მსურველთა რაოდენობა სხვადასხვა იქნება. შესაბამისად, შეიძლება ისეთი სქემების განხილვაც, რომლებიც საპენსიო დანაზოგების სამედიცინო ხარჯების დაფარვის ან უძრავ ქონებაში ინვესტირების მიზნით გამოყენების საშუალებასაც იძლევა (როგორც სინგაპურში).

ბოლოს, სტატუს კვო ყოველთვის წარმოადგენს ალტერნატივას. თავისუფლად შესაძლებელია, რომ შემოთავაზებული სქემის დანერგვის დანახარჯები აჭარბებდეს მოსალოდნელ დამატებით სარგებელს და არსებული სისტემა იყოს საკმარისად კარგი. საქართველოში ხომ ოჯახური კავშირები ასე ძლიერია და მოხუცებს იშვიათად უწევთ საკუთარ დანახარჯებთან მარტო გამკლავება.

ნებისმიერ შემთხვევაში, როცა რეფორმას ამდენი რისკი და პოლიტიკური არჩევანი ახლავს თან, აუცილებელია ჯანსაღი და ინფორმირებული საჯარო დებატების წამოწყება. მნიშვნელოვანი კითხვა, რომელსაც ამ პროცესმა უნდა უპასუხოს, ასე ჟღერს: როგორ შეიძლება ქართველ ასაკოვანთა ღირსეული პენსიის უზრუნველყოფა მომავალ თაობებზე გაუმართლებელი ტვირთის დაკისრების გარეშე?

1 ავტორის შეფასება საქსტატის შინამეურნეობების ინტეგრირებულ გამოკვლევაზე დაყრდნობით.

2 თვითდასაქმებულთა და დაქირავებით დასაქმებულთა ჩათვლით.

The views and analysis in this article belong solely to the author(s) and do not necessarily reflect the views

of the international School of Economics at TSU (ISET) or ISET Policty Institute.

30

ივნისი

2022

30

ივნისი

2022